-

PEO服务

PEO服务

【财报】全球HR巨头ADP发布2026财年第三季度财报:营收59亿美元,同比增长7%;上调全年指引,AI战略持续推进

HRTech概述:全球HR巨头ADP刚发布2026财年Q3财报:营收59亿美元,同比增长7%,同时上调全年指引,预计收入增长6%-7%。从业务来看,Employer Services持续强劲,客户留存创新高,季度收入达到40.36亿美元,同比增长7%;PEO业务稳健增长,季度收入为19.06亿美元,同比增长7%;客户资金相关业务成为重要利润来源,利息收入同比增长14%至4.04亿美元,平均客户资金余额达到483亿美元,同比增长9%。更多请关注 #HRTech 。

2026年4月29日,美国新泽西州罗塞兰——全球领先的人力资源与薪资解决方案提供商ADP(Automatic Data Processing, Inc.,纳斯达克代码:ADP)今日公布其截至2026财年第三季度(Q3 Fiscal 2026)的财务业绩,并同步上调全年业绩指引。在宏观经济不确定性仍存的背景下,ADP凭借稳健的业务结构、持续优化的运营效率以及不断深化的AI战略,实现了收入与利润的双重增长。

核心财务表现:增长稳健,盈利能力持续提升

报告显示,ADP第三季度总营收为59亿美元,同比增长7%;按有机固定汇率计算增长6%。净利润达到14亿美元,同比增长9%。调整后息税前利润(Adjusted EBIT)为18亿美元,同比增长10%,调整后EBIT利润率提升80个基点至30.2%。稀释后每股收益(EPS)为3.38美元,同比增长10%,调整后每股收益为3.37美元,同比增长同样达到10%。

从盈利结构来看,利润率的提升主要来自运营效率改善以及客户资金利息收入的增长。在当前利率环境下,客户资金相关收益成为ADP利润的重要支撑来源之一。

分业务表现:Employer Services驱动增长,PEO业务稳中承压

在分业务层面,Employer Services(雇主服务)继续作为核心增长引擎。该业务收入同比增长7%(有机增长5%),美国“pays per control”(同口径员工数)增长1%,业务利润率提升130个基点,显示出较强的规模效应与运营杠杆。

同时,PEO Services(专业雇主组织服务)收入同比增长7%,剔除零利润传递项(zero-margin pass-throughs)后增长5%。平均服务员工数增长约2%,达到约76.2万人。但受州失业保险成本(SUI)上升及销售费用增加影响,该业务利润率同比下降120个基点,显示短期成本压力。

整体来看,ADP在两大核心业务板块之间保持了增长与盈利的平衡,其中Employer Services贡献更高质量增长,而PEO业务则继续提供规模与客户基础支撑。

客户资金与利息收入:利率环境下的重要利润来源

ADP客户资金相关业务表现尤为突出。第三季度客户资金平均余额达到483亿美元,同比增长9%;相关利息收入增长14%,达到4.04亿美元;平均收益率提升至3.3%。

这一板块不仅受益于利率环境,同时也体现了ADP在资金管理与风险控制方面的长期能力。公司维持以安全性、流动性与分散性为核心的投资策略,资产组合以高评级(AAA/AA)为主。

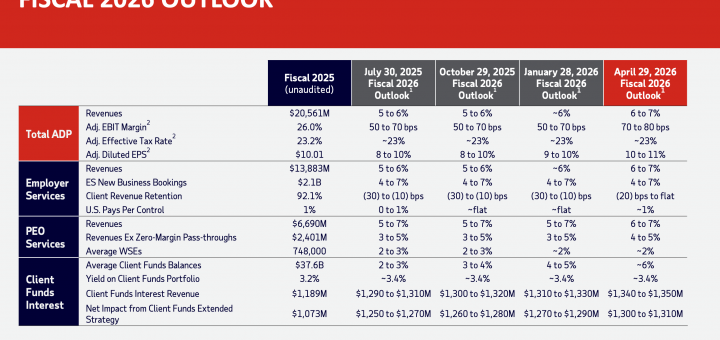

全年指引上调:反映增长信心增强

基于前三季度表现,ADP上调了2026财年全年业绩预期:

收入增长:6%至7%

调整后EBIT利润率:提升70至80个基点

调整后有效税率:约23%

调整后每股收益增长:10%至11%

在分业务层面,Employer Services预计继续实现6%至7%的收入增长,客户留存率小幅下降至持平或下降20个基点;PEO业务收入增长同样为6%至7%。

客户资金利息收入预计全年将达到13.4亿至13.5亿美元,继续成为盈利增长的重要驱动因素。

AI战略与平台升级:从HR系统走向智能执行平台

在战略层面,ADP持续加大对人工智能的投入,并将其视为推动下一阶段增长的核心驱动力。公司强调,正通过数据优势、行业经验与品牌信任,推动HCM(Human Capital Management)行业的AI转型。

具体举措包括:

持续部署ADP Assist智能体,用于薪资与HR流程自动化

在ADP Marketplace中拓展“agentic AI”生态,引入合作伙伴AI能力

通过内部平台“The Zone”实现生成式AI在服务运营中的规模化应用

这一系列动作表明,ADP正在从传统的“System of Record”(记录系统)逐步向“System of Execution”(执行系统)演进,将AI深度嵌入工作流之中,而不仅是作为辅助工具。

管理层观点:AI将重塑HCM行业结构

ADP首席执行官Maria Black表示,公司本季度的强劲表现体现了其在执行能力与长期投入之间的平衡。她指出,随着AI为客户带来新的复杂性,ADP正在加速构建相关能力,以应对未来工作模式的变化。

首席财务官Peter Hadley则强调,公司具备足够的财务实力和规模优势,能够持续在AI、产品与服务交付体系中进行投资,同时保持稳定的财务回报。

总结:稳健增长之上,结构性转型正在发生

整体来看,ADP本季度不仅实现了稳健的财务表现,更释放出明确的结构性信号:

一方面,其传统业务(Payroll、HR Outsourcing)依然具备强大现金流与客户粘性;另一方面,公司正通过AI重构产品形态与服务交付模式,逐步建立新的竞争壁垒。

对于HR科技行业而言,这意味着竞争焦点正在从“功能与模块”转向“AI驱动的工作流与系统能力”。ADP的路径,正在为大型HCM平台提供一个清晰的转型范式。

-

PEO服务

PEO服务

【财报】ADP公布2022财年第四季度和年度业绩,第四季度收入41亿美元,全年收入165亿美元,增长10%

本年度收入增长10%,达到165亿美元;有机固定汇率增长10%。

本年度雇主服务新业务预订量增长15%,达到17亿美元

本年度净利润增长13%,达到29亿美元;调整后净利润增长15%,达到30亿美元

本年度调整后的EBIT增长14%,达到39亿美元,调整后的EBIT利润率增长90个基点,达到23.5%。

本年度摊薄后的每股收益("EPS")增长15%,达到7.00美元;调整后的摊薄EPS增长16%,达到7.01美元

提供2023财年展望,包括雇主服务新业务预订量增长6%至9%,综合收入增长7%至9%,调整后EBIT利润率扩大100至125个基点,调整后摊薄每股收益增长13%至16%。

2022年7月27日,提供人力资本管理(HCM)解决方案的全球领先技术公司ADP(纳斯达克股票代码:ADP)公布了2022财年第四季度和2022财年的财务业绩,并提供了其2023财年的展望。

第四季度和2022财年综合业绩

与去年第四季度相比,收入增长了10%,达到41亿美元,按有机不变汇率计算,增长了12%。净利润增长16%至6.25亿美元,调整后的净利润增长22%至6.26亿美元。调整后的EBIT增长21%,达到8.19亿美元,表明本季度调整后的EBIT利润率增长170个基点,达到19.8%。ADP本季度的有效税率在报告基础上为22.1%,在调整基础上为22.2%。摊薄后的每股收益增长19%,达到1.50美元;调整后的摊薄后的每股收益增长25%,达到1.50美元。

全年收入增长10%,达到165亿美元,有机固定汇率增长10%。净利润增长13%,达到29亿美元,调整后的净利润增长15%,达到30亿美元。调整后的EBIT增长14%,达到39亿美元,使得调整后的EBIT利润率扩大90个基点,达到23.5%。ADP的全年税率在有效和调整的基础上均为22.5%。摊薄后的EPS增长了15%,达到7.00美元,调整后的摊薄EPS增长了16%,达到7.01美元,包括净减股数。

ADP首席执行官Carlos Rodriguez说:"我们强劲的第四季度为非常成功的一年画上了一个完美的句号。在2022财年,在巨大的销售势头和接近纪录的客户收入保持率的推动下,我们的收入增长始终超出了我们的预期。在日益变化的工作世界中,对我们的HCM和人力资源外包服务的需求仍然强劲,我们为我们作为近百万客户的合作伙伴所发挥的重要作用感到自豪。展望未来,我们将继续专注于提供最先进的产品、差异化的服务和卓越的整体体验,使我们的客户和他们的员工能够充分发挥他们的潜力。"

ADP首席财务官Don McGuire说:"由于健康的需求环境和ADP所有业务的强大执行力,我们2022财年的财务业绩大大超过了我们2021年7月的初步指导。我们的2023财年指引预计将继续保持收入和预订的稳健增长,以及客户资金利息增长带来的健康的利润率改善和持续提高生产力带来的经营杠杆。我们仍然致力于投资于销售、技术和服务,以推动我们未来的持续增长。"

调整后的EBIT、调整后的EBIT利润率、调整后的净利润、调整后的每股摊薄收益、调整后的有效税率和有机恒定汇率都是非美国通用会计准则的财务措施。关于ADP认为这些衡量标准的重要性的讨论,以及非GAAP财务衡量标准与最接近的GAAP财务衡量标准的调节,请参考本新闻稿末尾的附带财务表格。

第四季度和2022财年部门业绩

雇主服务 - 雇主服务提供全面的全球HCM和人力资源外包解决方案。与去年相比:

雇主服务部第四季度的收入在报告基础上增长了8%,在有机固定汇率基础上增长了9%,本财年在报告基础上增长了8%,在有机固定汇率基础上增长了8%。

本财政年度,雇主服务的新业务预订量增加了15%,达到17亿美元

本财年雇主服务客户收入保留率从92.2%降至92.1%。

第四季度和本财年,美国每控制权的支付额增加了7%。

雇主服务部门的利润率在第四季度增加了140个基点,在本财政年度增加了110个基点。

PEO服务 - PEO服务提供全面的就业管理外包解决方案。与去年相比:

第四季度PEO服务的收入增长了16%,本财政年度增长了15%。

不包括零利润福利转嫁的PEO服务收入在第四季度增长了20%,在本财政年度增长了18%。

第四季度,PEO服务所支付的平均工作场所雇员增加了14%,达到约704,000人,本财政年度增加了15%,达到约670,000人。

第四季度PEO服务部门的利润率增加了260个基点,本财政年度增加了80个基点。

包括在我们上述部门的业绩中:

为客户持有的资金的利息 - ADP客户资金的安全性、流动性和分散性是公司投资战略的首要目标。客户资金的投资符合ADP审慎和保守的投资准则,大部分投资组合被评为AAA/AA。与去年相比:

第四季度为客户持有的资金的利息增加了23%,达到1.27亿美元,本财政年度增加了7%,达到4.52亿美元

第四季度客户资金平均余额增加12%,达到328亿美元,本财政年度增加19%,达到325亿美元。

第四季度客户资金的平均利息收益率从1.4%上升到1.5%,本财政年度从1.5%下降到1.4%。

2023财年展望

ADP 2023财年展望的某些组成部分和相关的增长比较不包括以下项目的影响,并在适用情况下按调整后的基础进行讨论。

2022财年与转型举措有关的税前费用约400万美元

2023财年预计与转型措施相关的税前费用约为1000万美元

2023财年综合展望

收益增长7%至9%。

调整后的EBIT利润率扩大100至125个基点

调整后的有效税率约为23.0%。

摊薄后的每股收益增长13%至16%。

经调整的摊薄后的每股收益增长13%至16%。

雇主服务部门 2023财年展望

雇主服务收入增长6%至8%。

雇主服务业务利润率增长175至200个基点

雇主服务的新业务预订量增长6%至9%。

雇主服务的客户收入保留率下降25至50个基点

美国的每项控制费用增加2%至3%。

PEO服务部门 2023财年展望

PEO服务收入增长10%至12%。

PEO服务的收入,不包括零利润的福利转嫁,增长10%至12%。

PEO服务的利润率将在下降25至上升25个基点之间。

PEO服务的平均工作场所雇员人数增长8%至10%。

客户资金扩展投资战略 2023财年展望

我们展望中的利息假设是基于联邦基金期货合约和截至2022年7月26日的各种远期收益率曲线。美联储基金期货合约被用于客户短线和企业现金利息收入展望中。反映我们投资组合的各种远期收益率曲线的组合,导致3.3%的混合利率,被用来预测本财政年度剩余时间内整个客户和公司延期和客户长期投资组合的新购买率。

为客户持有的资金利息为7.2亿至7.4亿美元;这是基于客户资金余额预计增长4%至6%,平均收益率预计增加到2.2%。

来自客户资金扩展投资战略的总贡献为6.75至6.95亿美元

关于ADP

通过先进的产品、优质的服务和卓越的体验,设计更好的工作方式,使人们能够充分发挥潜力。ADP的服务包括人力资源、人才、时间管理、福利和薪资。以数据为基础并为人们设计。

来自ADP官方财报信息,仅供参考。

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina