-

调整后EBIT

调整后EBIT

【财报】全球HR巨头ADP发布2026财年第三季度财报:营收59亿美元,同比增长7%;上调全年指引,AI战略持续推进

HRTech概述:全球HR巨头ADP刚发布2026财年Q3财报:营收59亿美元,同比增长7%,同时上调全年指引,预计收入增长6%-7%。从业务来看,Employer Services持续强劲,客户留存创新高,季度收入达到40.36亿美元,同比增长7%;PEO业务稳健增长,季度收入为19.06亿美元,同比增长7%;客户资金相关业务成为重要利润来源,利息收入同比增长14%至4.04亿美元,平均客户资金余额达到483亿美元,同比增长9%。更多请关注 #HRTech 。

2026年4月29日,美国新泽西州罗塞兰——全球领先的人力资源与薪资解决方案提供商ADP(Automatic Data Processing, Inc.,纳斯达克代码:ADP)今日公布其截至2026财年第三季度(Q3 Fiscal 2026)的财务业绩,并同步上调全年业绩指引。在宏观经济不确定性仍存的背景下,ADP凭借稳健的业务结构、持续优化的运营效率以及不断深化的AI战略,实现了收入与利润的双重增长。

核心财务表现:增长稳健,盈利能力持续提升

报告显示,ADP第三季度总营收为59亿美元,同比增长7%;按有机固定汇率计算增长6%。净利润达到14亿美元,同比增长9%。调整后息税前利润(Adjusted EBIT)为18亿美元,同比增长10%,调整后EBIT利润率提升80个基点至30.2%。稀释后每股收益(EPS)为3.38美元,同比增长10%,调整后每股收益为3.37美元,同比增长同样达到10%。

从盈利结构来看,利润率的提升主要来自运营效率改善以及客户资金利息收入的增长。在当前利率环境下,客户资金相关收益成为ADP利润的重要支撑来源之一。

分业务表现:Employer Services驱动增长,PEO业务稳中承压

在分业务层面,Employer Services(雇主服务)继续作为核心增长引擎。该业务收入同比增长7%(有机增长5%),美国“pays per control”(同口径员工数)增长1%,业务利润率提升130个基点,显示出较强的规模效应与运营杠杆。

同时,PEO Services(专业雇主组织服务)收入同比增长7%,剔除零利润传递项(zero-margin pass-throughs)后增长5%。平均服务员工数增长约2%,达到约76.2万人。但受州失业保险成本(SUI)上升及销售费用增加影响,该业务利润率同比下降120个基点,显示短期成本压力。

整体来看,ADP在两大核心业务板块之间保持了增长与盈利的平衡,其中Employer Services贡献更高质量增长,而PEO业务则继续提供规模与客户基础支撑。

客户资金与利息收入:利率环境下的重要利润来源

ADP客户资金相关业务表现尤为突出。第三季度客户资金平均余额达到483亿美元,同比增长9%;相关利息收入增长14%,达到4.04亿美元;平均收益率提升至3.3%。

这一板块不仅受益于利率环境,同时也体现了ADP在资金管理与风险控制方面的长期能力。公司维持以安全性、流动性与分散性为核心的投资策略,资产组合以高评级(AAA/AA)为主。

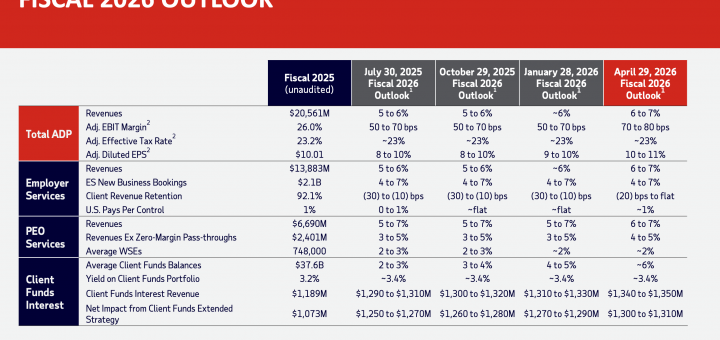

全年指引上调:反映增长信心增强

基于前三季度表现,ADP上调了2026财年全年业绩预期:

收入增长:6%至7%

调整后EBIT利润率:提升70至80个基点

调整后有效税率:约23%

调整后每股收益增长:10%至11%

在分业务层面,Employer Services预计继续实现6%至7%的收入增长,客户留存率小幅下降至持平或下降20个基点;PEO业务收入增长同样为6%至7%。

客户资金利息收入预计全年将达到13.4亿至13.5亿美元,继续成为盈利增长的重要驱动因素。

AI战略与平台升级:从HR系统走向智能执行平台

在战略层面,ADP持续加大对人工智能的投入,并将其视为推动下一阶段增长的核心驱动力。公司强调,正通过数据优势、行业经验与品牌信任,推动HCM(Human Capital Management)行业的AI转型。

具体举措包括:

持续部署ADP Assist智能体,用于薪资与HR流程自动化

在ADP Marketplace中拓展“agentic AI”生态,引入合作伙伴AI能力

通过内部平台“The Zone”实现生成式AI在服务运营中的规模化应用

这一系列动作表明,ADP正在从传统的“System of Record”(记录系统)逐步向“System of Execution”(执行系统)演进,将AI深度嵌入工作流之中,而不仅是作为辅助工具。

管理层观点:AI将重塑HCM行业结构

ADP首席执行官Maria Black表示,公司本季度的强劲表现体现了其在执行能力与长期投入之间的平衡。她指出,随着AI为客户带来新的复杂性,ADP正在加速构建相关能力,以应对未来工作模式的变化。

首席财务官Peter Hadley则强调,公司具备足够的财务实力和规模优势,能够持续在AI、产品与服务交付体系中进行投资,同时保持稳定的财务回报。

总结:稳健增长之上,结构性转型正在发生

整体来看,ADP本季度不仅实现了稳健的财务表现,更释放出明确的结构性信号:

一方面,其传统业务(Payroll、HR Outsourcing)依然具备强大现金流与客户粘性;另一方面,公司正通过AI重构产品形态与服务交付模式,逐步建立新的竞争壁垒。

对于HR科技行业而言,这意味着竞争焦点正在从“功能与模块”转向“AI驱动的工作流与系统能力”。ADP的路径,正在为大型HCM平台提供一个清晰的转型范式。

-

调整后EBIT

调整后EBIT

ADP公布2026财年第二季度业绩营收54亿美元,并正式发布新一代 ADP Assist AI Agents

HRTech概述:刚刚ADP 公布 2026 财年 Q2 财报:收入 54 亿美元,同比增长 6%;调整后 EPS 2.62 美元,同比提升 11%;EBIT 利润率升至 26%。Employer Services 依然是核心增长引擎,HCM 与 Payroll 平台保持稳健扩张。PEO 业务收入增长但利润承压。客户资金利息继续放大利润优势。管理层上调全年指引,释放长期信心。今日收盘后盘价250.69美元,ADP市值1013.91亿美元,依旧排名全球HR服务上市公司市值第一。更多全球HR科技资讯,请关注 HRTech。

新泽西州罗斯兰(ROSELAND, N.J.),2026 年 1 月 28 日 — ADP(纳斯达克股票代码:ADP),全球领先的人力资源与薪酬解决方案提供商,今日公布其截至 2025 年 12 月 31 日的 2026 财年第二季度财务业绩,并宣布正式发布新一代 ADP Assist AI agents,将人工智能深度嵌入薪酬与人力资源的日常运营流程。

在 2026 财年第二季度,ADP 实现合并营收 54 亿美元,较去年同期增长 6%;按有机固定汇率口径计算,营收同比增长 5%。当季净利润为 11 亿美元,同比增长 10%;调整后净利润同为 11 亿美元,同比增长 10%。调整后 EBIT 达到 14 亿美元,同比增长 10%,调整后 EBIT 利润率提升至 26.0%,较去年同期提高 80 个基点。摊薄后每股收益(EPS)为 2.62 美元,同比增长 11%;调整后摊薄 EPS 同样为 2.62 美元,同比增长 11%。本季度公司实际及调整后有效税率均为 23.2%。

ADP 总裁兼首席执行官 Maria Black 表示,第二季度的稳健业绩反映了公司在核心业务执行力、平台规模以及持续创新方面的综合优势。她指出,随着企业对效率、合规与员工体验要求的不断提升,ADP 正通过将人工智能直接嵌入薪酬与人力资源工作流,帮助客户在不增加复杂度的前提下,提升运营质量与决策能力。

在本季度,ADP 正式推出新一代 ADP Assist AI agents。该智能代理体系并非传统意义上的问答机器人,而是构建于 ADP 覆盖 110 万家客户、140 个国家和地区、约 4,200 万名员工 的全球数据平台之上,并融合公司 超过 75 年的劳动力管理经验,具备在人工监督下“可思考、可规划、可执行”的能力,能够主动参与真实业务流程。

在实际应用中,ADP Assist 可自动识别薪酬差异(payroll variances)、提示缺失的税务识别信息(tax ID)、根据企业员工手册即时回答政策问题、通过自然语言生成可视化分析报表,甚至直接发起晋升等人才管理操作。这些能力显著减少了 HR 与薪酬团队在审计、合规检查、报表制作和事务性操作中的重复劳动。ADP 强调,其 AI 设计遵循“以人为中心(human-centric)”原则,AI 作为辅助工具而非替代角色,旨在帮助员工将时间投入更具创造性和战略价值的工作。

从业务板块来看,Employer Services 作为 ADP 的核心业务,在第二季度实现收入 36 亿美元,同比增长 6%(按有机固定汇率口径增长 5%),美国 Pays per Control 同比增长 1%,板块利润率同比提升 50 个基点。增长主要得益于稳定的新业务预订表现、较高的客户留存率,以及 Workforce Now Next Gen、ADP Lyric HCM 等平台解决方案的持续渗透。PEO Services 板块当季实现收入 18 亿美元,同比增长 6%;剔除零利润福利代收代付后收入同比增长 3%,平均在岗员工人数约 75.8 万人,同比增长 2%。受福利代收代付规模扩大及销售费用上升影响,该板块利润率同比下降 70 个基点。

在财务结构方面,客户资金利息收入继续为公司盈利提供重要支撑。第二季度客户资金利息收入为 3.09 亿美元,同比增长 13%;平均客户资金余额达到 376 亿美元,同比增长 6%;客户资金平均收益率提升至 3.3%。

基于第二季度的经营表现以及对宏观环境与利率水平的判断,ADP 更新了 2026 财年全年业绩指引。公司预计,本财年合并营收将实现 约 6% 的增长,调整后 EBIT 利润率预计提升 50 至 70 个基点,摊薄后每股收益及调整后摊薄每股收益预计同比增长 9% 至 10%。

ADP 表示,随着 ADP Assist 等智能代理能力逐步在核心薪酬与人力资源平台中落地,公司正加速从传统的薪酬与人力资源服务提供商,向“智能工作流平台”演进。这一战略升级不仅提升了客户运营效率,也进一步巩固了 ADP 在企业级 HR Tech 市场中的长期竞争壁垒。

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina