-

投融资

投融资

【米兰】人力资源科技企业Cosmico获得1200万欧元融资,收购Flatmates以拓展“未来工作”平台

HRTech概述:总部位于米兰的人力资源科技领域成长型企业Cosmico宣布完成一轮总额1200万欧元的融资,资金形式涵盖股权与债务。本轮融资由P101 SGR领投,Prana Venture等长期关注人力资源科技赛道的投资者同步参与,为其后续业务扩张与战略落地注入强劲动力。Cosmico由 Marino、Simone Tornabene和Matteo Roversi于2020年共同创立,是一家专注于‘未来工作’领域的欧洲成长型企业。该集团的生态系统目前围绕四个互补的垂直领域展开:Cosmico(面向数字专业人士的“人才即服务”)、Flatmates(面向创作者经济的“人才即服务”)、Creative Harbour(面向员工参与度的“社区即服务”)以及Play New(旨在构建“超级代理”团队——即由人工智能增强的专业人士团队的“人才流程设计”)。

总部位于米兰的人力资源科技领域成长型企业Cosmico宣布完成一轮总额1200万欧元的融资,资金形式涵盖股权与债务。本轮融资由P101 SGR领投,Prana Venture等长期关注人力资源科技赛道的投资者同步参与,为其后续业务扩张与战略落地注入强劲动力。

全资收购Flatmates,补全创作者人才服务版图

在融资落地的同时,Cosmico同步完成对Flatmates 100%股权的收购,圆满收官2024年启动的多数股权收购进程。据悉,Flatmates由Michele Pagani和Marcello Ascani共同创立于2021年,是一家聚焦创作者经济的专业人才代理机构,核心业务是将“人才即服务”(Talent-as-a-Service)模式深度应用于意大利、西班牙及美国市场,填补了Cosmico在创作者人才服务领域的空白。

CEO发声:从单一产品到未来工作控股集团

Cosmico集团首席执行官兼联合创始人Francesco Marino表示,当前Cosmico已完成从单一产品企业到“未来工作”控股公司的转型,目前已布局五大垂直业务领域,战略并购成为其持续增长的核心驱动力。“2026年前四个月已签约2000万欧元业务,印证了我们的发展势头;其中4000万欧元的有机业务收入,将成为我们冲击2028年1亿欧元目标的坚实基石。”

并购提速,剑指意西市场新一轮扩张

Cosmico明确,本轮融资将重点支撑下一阶段的增长计划,预计到2026年底完成三项新收购。收购方向主要分为两类:一是拓展“未来工作”领域的新业务单元,丰富人才服务场景;二是收购行业竞争对手,强化现有业务板块的市场竞争力。值得注意的是,其并购战略重点瞄准意大利和西班牙市场,目前集团已在这两个地区设立专门运营公司,为本地化扩张奠定基础。

Flatmates实力加持,客户资源覆盖头部品牌

Flatmates 成立于 2021 年,拥有超过 60 家客户,包括杜卡迪、NordVPN、谷歌、小米、Trade Republic 和 Generali。该公司业务涵盖四大领域:Factory(人才代理)、Agency(品牌与创作者人才匹配)、Studio(原创内容制作)以及Originals(自有编辑频道,如FuoriBrief和Clickbait)。此次完成全资收购,标志着自2024年收购多数股权以来启动的进程已圆满收官。

双方协同发力,共筑人才为核心的服务体系

Flatmates首席执行官Michele Pagani表示,以100%股权加入Cosmico集团,将为其代理的创作者及合作品牌提供更丰富的工具与发展机遇。“我们与Cosmico拥有共同的使命——以人才为核心,此次整合将助力我们加速意大利市场扩张,巩固西班牙市场的增长态势,同时持续产出贴合当下、预见未来传播趋势的内容,实现双方协同共赢。”

业绩亮眼,彰显未来工作赛道潜力

Cosmico最新业绩数据显示,其2025年营收达2400万欧元,同比增长109%,展现出强劲的发展韧性;2026年前四个月,公司已签订2000万欧元销售额,其中150万欧元来自西班牙市场,本地化布局成效显著。这一系列数据不仅印证了其业务模式的可行性,也凸显了“未来工作”与人才服务赛道的广阔发展空间,为人力资源科技行业的创新发展提供了重要参考。

-

投融资

投融资

【美国】员工体验平台Blink获得1700万美元融资,赋能一线员工全场景体验

HRTech概述:面向一线员工的领先员工体验平台Blink宣布已从Enlightened Hospitality Investments(EHI)获得1700万美元融资。EHI是丹尼·迈耶(Danny Meyer)旗下的联合广场酒店集团(USHG)旗下的成长型股权基金。此外,在成功整合其劳动力管理解决方案后,Blink还宣布与Shake Shack达成新的全球合作伙伴关系。Blink 是一款移动优先的员工体验平台,通过一个超级应用将您的员工、系统和企业文化紧密连接。

面向一线员工的领先员工体验平台Blink宣布已从Enlightened Hospitality Investments(EHI)获得1700万美元融资。Blink将利用这笔资金投资于其产品和工程团队,推动其AI优先平台的持续创新,同时加速其市场推广战略,以覆盖酒店业及更广泛领域的更多客户。

行业痛点破局:Blink直击一线劳动力管理难题

当前,餐饮业及各类前线驱动型行业正面临高员工流动率、利润率承压、运营复杂度攀升等多重挑战,一线员工管理成为企业发展的核心瓶颈。作为HR Tech领域的标杆玩家,Blink以员工体验为核心,精准切入这一痛点,通过优化员工沟通与参与度,实现团队高效联动、信息同步,进而提升员工满意度、降低流动率、提升整体生产力。

其前线员工解决方案打造了统一数字化平台,实现从管理层到一线员工的无缝衔接,员工可便捷获取关键企业信息、使用核心工具,实现高效协同。数据显示,2025年Blink自助式员工工具采用率同比激增300%,该工具支持员工自主调班、查询工资单,赋予员工更多工作自主权;员工日均打开应用7次,充分体现了平台的高频实用性,有效解决了无固定工位员工的数字化鸿沟问题。

高管发声:技术赋能,重塑一线员工管理价值

Blink创始人兼首席执行官Sean Nolan表示:“我们很高兴能与Danny及EHI团队合作,他们践行‘开明款待’理念的承诺,在当下更具现实意义。同时,也欣喜与Shake Shack携手,作为行业领军者,他们与我们一样重视一线企业文化建设。未来,我们期待与更多前瞻型品牌合作,通过赋能员工,助力企业在激烈竞争中突围。”

“我始终坚信,‘开明款待’——即‘善待员工,员工自会善待顾客’这一理念,是任何企业实现可持续成功的关键,”开明款待投资公司(Enlightened Hospitality Investments)联合创始人兼管理合伙人、联合广场餐饮集团(Union Square Hospitality Group)创始人Danny Meyer表示。“Blink的技术以人为本,确保团队成员获得充分的装备和支持,从而能够发挥出最佳水平。Blink的智能技术将助力塑造餐饮业的未来。”

“在Shake Shack,一切始于我们的员工。门店中洋溢的活力,以及团队每天践行‘启迪式待客之道’所展现的精神,正是我们与众不同的核心所在,”Shake Shack首席传播官Luke DeRouen表示。“随着业务持续扩张,我们致力于为团队提供简便的工具,确保他们随时掌握信息、保持联系并积极参与。Blink将助力我们实现这一目标,为我们的支持中心和各Shack团队提供更加紧密、一致的协作体验。”

融资用途:聚焦AI创新,加速市场扩张

据悉,Blink将把此次1700万美元融资重点投入产品研发与工程团队建设,持续推进AI优先平台的创新迭代——其AI劳动力洞察平台Blink IQ,可为管理层提供员工反馈、生产力、情绪、流动率等实时趋势洞察,助力企业提前发现问题、快速响应,进一步提升员工参与度与运营绩效,契合当前AI深度渗透人才管理全流程的HR Tech行业趋势。同时,Blink将加速市场推广,扩大在酒店业的覆盖,并向零售、交通、医疗、制造、物流等更多垂直领域延伸。

市场表现:用户增长迅猛,标杆客户云集

作为HR Tech领域的实力玩家,Blink已与麦当劳、达美乐、Booking.com、家乐福等全球知名企业达成合作,在餐饮、酒店行业积累了深厚的实践经验。仅2025年,其在酒店业就新增超过70万用户;在行业认可度上,Blink不仅是Gartner Peer Insights评分最高的员工沟通应用,还位列G2最佳员工参与度软件排行榜领导者阵营,彰显了其在一线员工体验领域的核心竞争力。

关于 Blink

Blink 是一款移动优先的员工体验平台,通过一个超级应用将您的员工、系统和企业文化紧密连接。该平台弥合了无固定工位员工与办公桌前员工之间的数字鸿沟,在 Shake Shack、麦当劳、达美乐、Booking.com、Dollar Tree、诺基亚、易捷航空、JD Sports、家乐福和 Stagecoach 等行业领先企业中,极大提升了员工沟通与参与度。Blink 在 Gartner Peer Insights 上是评分最高的员工沟通应用,并在 G2 最佳员工参与度软件排行榜中位列领导者。

关于 Enlightened Hospitality Investments (EHI)

Enlightened Hospitality Investments (EHI) 是一家增值型战略增长股权投资公司,隶属于丹尼·迈耶(Danny Meyer)旗下的联合广场酒店集团(USHG)。该公司成立的初衷是利用 USHG 的品牌、业务和团队资源,发掘并投资于那些已证明在所属领域具有领导地位、且致力于构建以员工、客户和社区为中心的企业文化、并具备可扩展性的企业。EHI与投资组合公司紧密合作,提供战略指导、运营经验、提升品牌知名度并建立人脉资源,从而与合作伙伴共同推动业务增长。EHI管理着超过5.5亿美元的承诺资本,主要专注于酒店业及相关科技企业,同时也投资于其他秉持以员工、客户和社区为中心文化理念的酒店相关企业。

-

投融资

投融资

【柏林】人力资源科技初创公司Elephant获得500万欧元融资,旨在为一线员工提供AI驱动的培训

HRTech概述:总部位于柏林的人力资源科技初创公司Elephant(以下简称“Elephant”)宣布完成一轮超过500万欧元的融资。本轮融资由EnBW New Ventures和Wepa领投,Flix、home24 SE、SB21、Ventic Ventures以及topi的天使投资人参与投资。Elephant 成立于 2022 年,是一个专为一线团队设计的 AI 驱动培训平台,旨在直接在现场简化知识转移和沟通。

总部位于柏林的人力资源科技初创公司Elephant(以下简称“Elephant”)宣布完成一轮超过500万欧元的融资。本轮融资由EnBW New Ventures和Wepa领投,Flix、home24 SE、SB21、Ventic Ventures以及topi的天使投资人参与投资。此次融资资金将主要用于扩充核心团队,进一步迭代AI培训技术,并扩大平台市场覆盖规模,持续深耕蓝领工人培训赛道,助力一线团队数字化能力提升。

核心痛点:破解一线知识流失难题

“Elephant 解决了现代组织面临的核心挑战之一:在效率压力日益增大的背景下,知识流失问题。借助深度嵌入的 AI 代理,学习变得贴近工作流程、个性化,并能在需要时立即获取,”EnBW New Ventures 负责人 Pascal Beckers-Jaleta 表示。在数智化转型加速的当下,企业效率需求持续提升,而一线团队的知识传承与技能迭代滞后,成为制约组织发展的关键瓶颈,Elephant的核心价值正是精准破解这一痛点。

行业现状:70%一线员工陷数字鸿沟

Elephant相关数据显示,全球超过70%的劳动力由无办公桌员工组成,这一群体是企业生产运营的核心力量,但目前普遍面临数字工具获取机会有限、与办公室同事沟通脱节、技能培训难以落地等问题。这一现状不仅制约了一线员工的个人发展,也影响了企业整体协作效率与竞争力提升,成为人力资源管理领域的重要痛点。

解决方案:全流程赋能一线团队

针对上述行业痛点,Elephant致力于通过技术手段弥合数字鸿沟,连接一线团队与企业决策者,实现双方高效协作、同向发力,共同推进企业目标落地。同时,平台打造了端到端的培训与沟通解决方案,涵盖现场应用、AI助手、AI课程生成器及Elephant Hub四大核心模块,全方位覆盖一线团队的培训、沟通与管理需求。

产品亮点:AI让培训更高效

EnBW New Ventures在其领英帖子中进一步解读了Elephant的产品优势:“借助人工智能驱动的课程生成器,团队只需点击几下,就能将复杂的流程和内部专业知识转化为互动式微学习。移动应用将培训融入日常工作流程,而人工智能助手则能在需要时提供情境化的解答。”这种轻量化、场景化、个性化的培训模式,打破了传统培训“一刀切”“脱离工作”的弊端,契合一线员工的学习习惯,大幅提升培训效率与转化率,这也是其区别于同类产品的核心竞争力,更是AI培训从“千人一面”向“千人千面”转型的具体实践。

投资方:EnBW布局人力科技

作为本轮领投方之一,总部位于卡尔斯鲁厄的EnBW New Ventures是EnBW的企业风险投资部门,其核心投资方向是支持致力于推动基础设施数字化和可持续发展的欧洲初创企业,投资规模覆盖多轮融资,单轮投资金额在100万至1000万欧元之间。此次投资Elephant,既是其布局人力资源科技赛道的重要举措,也体现了其对一线人力数字化赋能的重视。

HRTech总结

从人力资源科技行业发展来看,当前多数AI培训解决方案聚焦于办公室白领群体,而Elephant深耕蓝领及一线团队这一细分领域,精准填补了行业空白。随着数智时代技能体系的重塑,一线员工的技能升级成为企业高质量发展的关键,Elephant的崛起不仅为企业提供了可落地的一线培训解决方案,也为HR Tech行业开辟了新的增长路径,推动AI培训向更普惠、更场景化的方向发展,助力实现“投资于人”的人力管理理念落地。

-

投融资

投融资

【意大利】人力资源科技初创公司Gyver获得140万欧元种子轮前融资,助力电工提升技能

HRTech概述:总部位于意大利布雷西亚的人力资源科技初创公司Gyver宣布已成功完成140万欧元前种子轮融资。本次前种子轮融资由Brighteye领投,āltitude、Vento Ventures、Zanichelli Venture等多家风投机构联合参与,同时现有投资者Antler继续跟投,另有数位行业天使投资人加入,形成了多元化的资本支持矩阵。本轮融资的核心目的的是强化公司技术研发实力、加速业务市场拓展,同时优化平台服务体验,为电气行业电工从业者与企业雇主搭建更高效的人力对接桥梁,助力欧洲新工业时代劳动力基础设施的完善。

总部位于意大利布雷西亚的人力资源科技初创公司Gyver宣布已成功完成140万欧元前种子轮融资,本次前种子轮融资由Brighteye领投,āltitude、Vento Ventures、Zanichelli Venture等多家风投机构联合参与,同时现有投资者Antler继续跟投,另有数位行业天使投资人加入,形成了多元化的资本支持矩阵。多方资本的入局,不仅为Gyver的技术研发和业务扩张注入资金活力,更彰显了资本市场对蓝领人力资源科技赛道、尤其是工业领域人力基础设施赛道的高度认可与长期看好。

创始人愿景:赋能蓝领,重塑职业价值

Gyver联合创始人Francesco Defendi在融资后表示,公司的核心愿景是让电工这一关键职业获得与风险投资人、知名企业家同等的社会认可度。“在现代经济体系中,电工是最重要却最被忽视的工人群体,他们兼具脑力与手工技艺,是人工智能无法替代的核心力量,却长期被现代科技所遗忘。”Defendi强调,人工智能时代的工作未来,本质上也是手工技艺的未来,而本轮融资将助力Gyver搭建完善的劳动力基础设施,提升电工职业地位,为这一电气化中坚力量提供蓬勃发展所需的科技工具与支持。

Brighteye合伙人David Guérin评论道:“欧洲拥有270万名电气工作者,招聘市场规模达30亿欧元,但长期以来服务严重不足。全球电气化进程、工业维护需求以及人口老龄化,正以传统工具无法应对的速度加剧供需缺口。

“Gyver运用AI并非为了取代技术娴熟的电工,而是为了提升每位电工的生产力和价值,这一区别至关重要。我们坚信,这是解决这一结构性问题的正确答案,且具备强劲的增长势头。我们很高兴能支持弗朗切斯科、利奥和马蒂亚——这三位创始人深谙行业内情,并怀着坚定的信念致力于打造该领域的领导者。”

公司背景:资深团队,直击行业痛点

Gyver由Francesco Defendi、Leo Acciarri和Mattia Zarrelli三位创始人于2024年秋季创立,创立契机源于三人在Antler创始人驻留计划期间的深度协作。在此之前,三位创始人曾共同打造面向工业中小企业的太阳能安装总承包商,期间亲身见证了熟练蓝领劳动力在工业生产中的关键作用,也深刻洞察到电气行业人力供需失衡的行业痛点,这也成为Gyver聚焦电气行业人力服务的核心契机。

核心使命:连接雇主与蓝领人才

作为聚焦欧洲新工业时代的人力资源科技企业,公司开发了一个由人工智能驱动的对话式求职平台,该平台模拟了电工寻找工作的方式(推荐/口口相传),并让雇主能够接触到顶尖人才。在未来几年内,该产品将扩展到为电工提供技能提升、学习和劳动力生产力工具。

Gyver的目标是将这一手工技艺的生产力提升10倍,类似于软件对白领办公工作的变革,并计划通过提供电气设计和PLC等技术技能的现代化工具来实现这一目标。

行业痛点:欧盟电气人才缺口凸显

从行业现状来看,可再生能源、数据中心建设、电网升级等项目是欧盟再工业化进程的核心支撑,但电气承包商正面临严峻的人才短缺危机。据Gyver披露的数据显示,目前欧盟范围内共有2800万名熟练蓝领工人,但随着工业升级进程加快,预计到2030年,欧盟还将新增580万名熟练蓝领工人需求,人力供需缺口持续扩大,传统人力服务模式已难以适配行业发展需求。而Gyver的出现,正是以AI技术为核心,搭建高效人力对接与赋能平台,为破解这一行业痛点提供了全新解决方案。

-

投融资

投融资

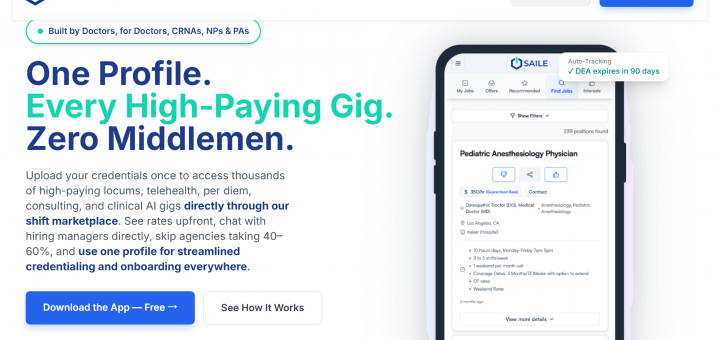

【美国】医疗人才平台Saile获得220万美元超额认购的种子前轮融资,旨在解决医疗人员配置和资质认证方面的结构性缺口

HRTech概述:由医生创立的医疗人才平台Saile宣布成功完成220万美元超额认购的种子前轮融资,本轮融资由Matchstick Ventures领投,Headwater Ventures参与投资。Saile是一家由医生创立的医疗人才招聘与资质认证平台,其核心理念简洁而明确:当医疗机构需要临床医生、临床医生希望增加工作机会时,双方本不该面临对接难题。

由医生创立的医疗人才平台Saile宣布成功完成220万美元超额认购的种子前轮融资,本轮融资由Matchstick Ventures领投,Headwater Ventures参与投资。与此同时,Saile正式亮相市场,目前平台已汇聚超5,000名医生资源,且在远程医疗、日薪制执业、临时诊疗、医疗咨询及门诊中心等多个领域,医疗机构合作伙伴矩阵正持续扩容,彰显出其在医疗人才配置领域的初期竞争力。

市场验证:半年用户翻倍,自然增长亮眼

据悉,过去六个月内,Saile平台上的医疗服务提供者数量实现100%自然增长,无依赖外部推广的纯内生增长态势,印证了其模式的市场认可度。目前,平台每周发布超1,000个独特医疗岗位,同时促成1,000余次医护人员与医疗机构的精准对接,双向的高活跃度,充分说明Saile在临床医生与医疗机构两端均建立了强劲的市场吸引力,有效填补了医疗人才配置领域的效率空白。

行业痛点:医疗人才配置陷入低效困局

当前医疗行业人力资源配置领域,存在着根深蒂固的低效困境:全国各地的医疗机构往往需向人力资源机构支付巨额费用,空运临时医生填补岗位空缺,而居住在周边、具备资质且通过审核的医生却因繁琐文书流程无法参与执业——并非医生不愿工作,而是冗余的行政流程成为核心阻碍。从医疗机构端来看,仅为招聘一名医生就常需花费数万美元,且招聘完成后,资质验证、背景调查、执业认证等环节需交由不同独立公司处理,导致医生正式接诊前,需经历人力资源机构、认证公司与医疗机构内部行政团队长达数月的反复沟通。最终形成恶性循环:医疗机构需对接多家供应商才能填补岗位,医生每次更换工作都要重复经历繁琐的入职审核,既增加了双方成本,也延误了医疗服务效率。

痛点根源:资质认证繁琐,需HR科技破局

从核心痛点来看,医生每次在不同雇主、医疗机构或诊疗场所之间转换时,都需从头完成资质重新认证,这一过程往往耗时数月;而医疗机构为快速填补岗位空缺,不得不支付中介机构高额加价,进一步增加运营成本。最终的连锁反应是,医生被繁琐的官僚流程消耗精力,患者则因岗位空缺面临就医等待,医疗服务链条的每一环均受到影响,需HR科技手段打破这一循环。

核心解法:“资质护照”+AI重构配置流程

Saile的核心价值,正是通过HR科技创新,终结医疗人才配置的低效循环。其为临床医生打造的“通用资质护照”,本质是一个持续更新、可随身携带的经核实资质库,无论医生从事住院部临时执业、远程医疗咨询,还是同时兼顾多种工作模式,均可凭借这份资质库无缝对接各类职业机会。一个个人档案即可实现不同医疗服务领域的灵活切换,真正赋予临床医生按自身需求选择工作的灵活性与自主权。

对于医疗机构而言,可直接接入Saile平台预先审核的医生人才池,无需依赖招聘中介、承担代理机构加价成本,也无需重复开展入职审核流程,大幅降低人力配置成本与时间成本。此外,平台还为临床医生提供薪酬整合服务,医生可通过Saile平台,直接领取日薪制、临时执业、远程医疗等不同合同类型的工作报酬,无需在多个合作方之间处理独立支付关系,实现工作班次管理与薪酬领取的“一站式”解决。

在后台技术支撑方面,Saile部署了五个模块化AI代理,将原本需要数月人工协调的招聘、入职、资质认证、人员配置、合规管理五大核心环节全部实现自动化,从技术层面彻底解决行政流程冗余的痛点,这也是其区别于传统医疗招聘机构的核心竞争力。

行业评价:Saile打造医疗人才配置基建

Matchstick Ventures合伙人Ryan Broshar评价道:“Saile正在解决医疗保健领域一个根深蒂固且数十年来几乎未曾改变的低效问题。Marc和Taylor所构建的并非一家新的招聘机构,而是支撑医疗保健领域每一项人员配置决策的基础设施层。” 这一评价精准点出了Saile在医疗HR科技领域的定位——并非简单的“人才中介”,而是通过技术重构医疗人才配置的底层逻辑。

团队拓展:资深人才加入,场景全覆盖

为进一步扩大市场影响力,Saile团队近期迎来资深医疗科技运营专家Janna Karwaski,其将重点协助扩展平台的医生资源网络与医院合作伙伴矩阵,推动平台生态持续完善。目前,Saile已通过日薪制人员配置、临时执业(locum tenens)、专业咨询等灵活合作模式,服务于日间手术中心、急诊诊所、远程医疗平台、AI培训实验室及急性护理医院等多元化医疗场景,实现了医疗人才配置场景的广泛覆盖。

未来规划:融资加码AI与平台升级

据了解,Saile将把本轮种子前轮融资资金,重点用于三大方向:一是扩展AI代理基础设施,进一步提升核心环节的自动化效率;二是增强市场平台功能,优化医生与医疗机构的对接体验;三是深化与医疗科技平台的集成,拓宽业务边界,持续完善医疗人才配置的全流程服务体系。

关于Saile

Saile是一家由医生创立的医疗人才招聘与资质认证平台,其核心理念简洁而明确:当医疗机构需要临床医生、临床医生希望增加工作机会时,双方本不该面临对接难题。Saile通过技术创新,将混乱的医疗人才配置流程,转化为可随身携带的“通用资质护照”——临床医生只需维护一个安全、可更新的资质库,即可自由切换各类工作机会;医疗机构则能直接对接预先审核的本地及区域人才库,摆脱对招聘中介的依赖,省去冗余入职流程与额外加价成本。Saile由神经重症监护医师Marc Ayoub医学博士与Cedar的创始工程师共同创立,总部位于纽约市,正以HR科技为核心,重新定义临床医生与医疗机构之间的人才配置模式。

-

投融资

投融资

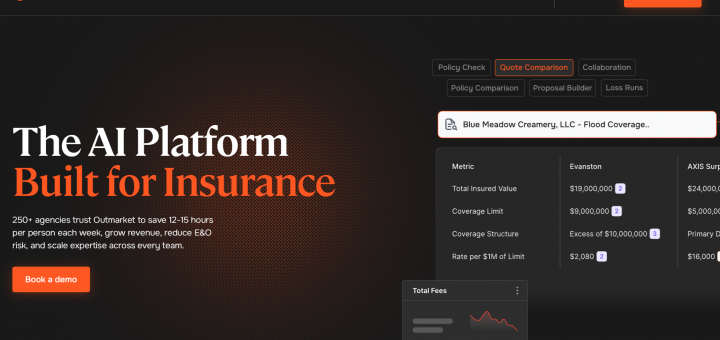

【美国】专为保险行业打造的领先AI平台Outmarket获得1700万美元A轮融资,助力保险业迈入智能时代

HRTech概述:专为保险行业打造的领先人工智能平台Outmarket AI宣布已完成1700万美元的A轮融资。本轮融资由Permanent Capital Ventures领投,SignalFire、Fika Ventures、TTV Capital和Dash Fund跟投。Outmarket 是保险行业的领先人工智能平台。该平台专为经纪公司打造,在商业保险、福利保险、个人保险及专业保险领域提供智能工作流,核心价值在于将数小时的手工操作缩短至数分钟,帮助保险经纪释放人力价值、降低工作风险。

专为保险行业打造的领先人工智能平台Outmarket AI宣布已完成1700万美元的A轮融资。本轮融资由Permanent Capital Ventures领投,SignalFire、Fika Ventures、TTV Capital和Dash Fund跟投。此外,多家领先的独立代理网络、知名代理机构所有者及行业高管也进行了战略投资,这表明机构投资者对Outmarket以AI重构保险人力工作模式、赋能行业高质量发展的愿景抱有广泛信心。此轮融资使Outmarket的累计融资总额达到2170万美元,为其进一步优化人力效能工具、拓展人才赋能场景奠定了坚实的资金基础。

融资用途:破解保险经纪人力痛点

这笔资金将推动Outmarket平台进入下一阶段的扩展,核心聚焦于新AI驱动工作流的开发,重点解决商业保险、福利保险、个人险种及特殊险种领域中最复杂、风险最高的人力流程痛点。Outmarket的平台可直接对接代理管理系统,将分散的经纪数据转化为智能层,为每个工作流提供动力,从自动保单核查到先进的理赔记录分析,通过技术手段替代传统繁琐的人工操作,让保险经纪从重复性劳动中解放,聚焦高价值核心工作,本质上是通过AI技术实现保险人力效能的迭代升级。

CEO发声:打造全链路人力赋能平台

“保险业是一个规模达6万亿美元的行业,却仍依赖手动流程、机构知识和彼此割裂的工具。我们并非在打造又一个孤立的点解决方案,而是正在构建一个将所有环节整合在一起的平台,”Outmarket AI首席执行官兼联合创始人Vishal Sankhla表示。“我们迄今推出的功能仅仅是开端。接下来我们正在开发的工作流将从根本上改变经纪公司的可能性,让经纪人力价值得到最大化释放。我们选择由Permanent Capital Ventures领投本轮融资,因为他们作为行业实践者,深谙打造行业标杆企业所需的要素,而这正是我们的目标。”

市场验证:人力效能成效显著

自2025年3月推出以来,Outmarket在市场上获得了非凡的认可,其核心产品对保险人力效能的提升成效已得到充分验证。数据显示,Outmarket年度经常性收入同比增长了5倍,目前全球超过250家顶级保险经纪公司每天都依赖Outmarket开展工作。该平台目前处理数百万份报价、保单、申请和理赔记录文件,每月累计为客户节省了超过十年的手工操作时间,相当于为每家合作机构释放了大量人力成本,让经纪人员能够将精力投入到客户服务、业务拓展等核心价值环节。

价值延伸:降差错、提业绩双突破

Outmarket的AI赋能价值远不止于人力效率的提升。使用Outmarket的客户反馈,借助AI辅助的保单比较和缺口检测功能,保险经纪工作中的错误与疏漏率最高降低了65%,大幅减少了因人工失误导致的工作返工和风险损失,间接减轻了经纪人员的工作压力和职业风险。同时,随着Outmarket的智能工作流揭示出此前未被察觉的商机,经纪公司还实现了更高的成交率和交叉销售收入增长,让经纪人力的价值创造能力得到进一步提升。

客户证言:工具革新激活团队活力

“Outmarket 是我们代理机构部署过的最佳工具,”Houchens Insurance Group 首席财务官 Scott Robinson 表示。“整个团队的参与度令人惊叹。Outmarket让我们能在更短时间内为客户提供更优质的产品,它彻底改变了我们的工作方式,让团队从繁琐的重复性工作中解脱,能够更专注于客户需求挖掘和服务优化,团队的工作积极性和专业价值都得到了显著提升。”

技术核心:适配人力,高效赋能

“我们从零开始构建Outmarket,旨在理解定义保险行业的语言、逻辑和关系,”Outmarket AI首席技术官兼联合创始人Anshu Jain表示。“我们的平台可直接对接经纪公司现有的系统,将结构化与非结构化数据整合到单一智能层中。经纪人可以针对其全部业务提出问题,在几分钟内(而非数天)查询保险公司的承保意愿,并基于实际数据运行工作流。这种高效、便捷的操作模式,正是Outmarket能够快速获得经纪人员认可、实现人力效能提升的根本所在,而我们才刚刚起步。”

人才布局:强化团队,支撑赋能

此次融资正值公司业务发展势头迅猛之际,Outmarket也在持续强化核心人才布局,为AI人力赋能产品的迭代提供坚实支撑。今年早些时候,Outmarket迎来了首席营收官Alpesh Patel。帕特尔拥有超过二十年的企业销售领导经验,曾在Salesforce 和 DocuSign 担任高管职务,并在保险领域促成了多项里程碑式的交易,其加入将进一步强化Outmarket的市场拓展和客户服务能力,助力更多保险机构实现人力效能升级。

团队优势:技术+行业,加速落地

Outmarket的领导团队汇聚了来自Uber、IBM、Ethos 和 Meta 等公司的深厚技术专长,以及保险行业的实战经验,这种“技术+行业”的人才融合模式,是该平台得以快速推广、精准解决保险人力痛点的关键。如今,Outmarket为保险代理机构和经纪人提供业内最全面的人工智能平台,涵盖商业险、福利险和个人险的生产工作流,与Applied Epic、AMS360、HawkSoft和Nexsure等所有主要AMS系统原生集成,并基于SOC 2 Type 2、ISO 27001和HIPAA构建了企业级安全与合规基础,全方位保障经纪人员工作的安全性和便捷性。2025年12月,该公司推出了其旗舰产品“报价生成器”(Proposal Builder),将原本耗时数小时的手动流程缩短至数分钟即可完成,进一步释放了保险经纪的人力价值。展望未来,公司2026年的发展路线图将大幅扩展其工作流套件,计划将向客户提供的功能提升一倍以上,持续深化AI对保险人力的赋能。

投资方评价:破解痛点,打造标杆

“Outmarket 成功破解了将人工智能应用于金融服务领域中最复杂板块之一的难题,”Permanent Capital Ventures 的联合创始人兼管理合伙人 Jason Duboe 表示。“他们对深度集成工作流的执着追求,打造了一个经纪商不仅愿意采用、更离不开的平台。Outmarket 建立忠实客户群的速度,正是其产品及其背后团队实力的有力证明,也印证了其通过AI赋能保险人力、重构行业工作模式的核心价值。我们很荣幸能领投本轮融资,助力他们实现宏伟愿景。”

关于Outmarket

Outmarket 是保险行业的领先人工智能平台。该平台专为经纪公司打造,在商业保险、福利保险、个人保险及专业保险领域提供智能工作流,核心价值在于将数小时的手工操作缩短至数分钟,帮助保险经纪释放人力价值、降低工作风险。目前,全球超过250家顶尖经纪公司信赖Outmarket,借此降低职业责任险(E&O)风险、加速客户服务交付并开拓新的收入来源。Outmarket 总部位于加利福尼亚州旧金山,持续以技术创新推动保险行业人力效能的迭代升级。

-

投融资

投融资

【西班牙】销售薪酬管理AI原生平台Dolfin获得250万美元种子轮融资,用于扩展其专为销售佣金设计的原生AI平台

HRTech概述:总部位于巴塞罗那的销售薪酬管理AI原生平台Dolfin宣布完成210万欧元(约合250万美元)种子轮融资。本轮融资由Swanlaab领投,Archipelago Next、Inveready和Dozen跟投。成立于2023年的Dolfin,帮助RevOps、财务及薪酬团队在无需电子表格、复杂实施或外部顾问的情况下,设计、管理和调整薪酬方案。

总部位于巴塞罗那的销售薪酬管理AI原生平台Dolfin宣布完成210万欧元(约合250万美元)种子轮融资。本轮融资由Swanlaab领投,Archipelago Next、Inveready和Dozen跟投,所筹资金将主要用于加速产品迭代开发,并全力拓展欧洲与美国核心市场,进一步抢占HR科技赛道的销售薪酬管理细分领域。

行业痛点:薪酬管理深陷内耗

“许多团队并不认为自己的薪酬体系存在问题。但他们每个季度都要花费数周时间来修复它、解释它,并寻找变通方案。”Dolfin首席执行官兼联合创始人Daniel Seror直言行业痛点。这一现状在HR管理场景中尤为普遍,尤其是销售薪酬管理,更是成为RevOps、财务及薪酬团队的“重灾区”——多数企业仍依赖电子表格、过时工具及手动流程,陷入低效内耗。

双向赋能:打通HR与销售管理闭环

不同于传统薪酬管理工具仅聚焦HR端效率,Dolfin实现了HR与一线销售的双向赋能。一方面,HR团队可高效完成薪酬方案全流程管理;另一方面,销售团队能够实时查看自身收入情况,清晰理解个人行为与业绩的关联,明确目标达成的核心方向,让薪酬激励真正触达一线,实现“激励-行为-绩效”的闭环。

核心价值:静态薪酬转动态激励

“本质上,Dolfin将静态的薪酬计划转化为团队能够实际运用的动态系统,实时实现激励、行为与绩效的协同。”该公司强调。在HR管理场景中,销售薪酬不仅是企业的刚性支出,更是驱动业绩的“指挥棒”——它直接影响销售优先级、塑造运营结构,甚至决定公司战略向一线团队的传达效果,而Dolfin的核心价值,正是让这根“指挥棒”更灵活、更高效。

行业困境:传统薪酬隐性成本高

Dolfin指出,当前多数拥有销售团队的企业,虽高度依赖薪酬激励模式,但佣金管理仍停留在传统层面:计划执行中途变更、数据频繁修正、任务分配调整成为常态,而现有系统往往无法及时适配这些变化。最终,即便能得出准确数据,也需耗费数周手动操作、跨团队核对,不仅占用HR与收入团队大量时间,更带来持续的管理不确定性,这与2026年HR科技“降本增效”的核心需求严重脱节。

理念内核:薪酬驱动绩效

Dolfin的产品理念根植于一个核心认知:薪酬不仅是绩效的“衡量标尺”,更是绩效的“驱动引擎”。激励机制直接决定销售团队的每日关注重点、商机构建方式,以及公司战略的落地效果。但现实中,多数企业无法洞察自身薪酬计划的实际效用,也难以掌握其对员工日常行为的塑造作用,而这正是Dolfin希望通过AI技术破解的核心难题。

技术优势:高效集成,缩短周期

在技术适配性上,Dolfin可与企业现有CRM、ERP和HRIS系统无缝集成,无需额外改造现有体系,大幅降低HR团队的落地门槛。据其介绍,传统薪酬管理系统的入职实施周期通常长达六个月,而Dolfin将其缩短至数周;佣金结算周期也从过去的数天人工核验,压缩至仅需数小时,即便业务战略和薪酬计划持续演变,也能快速适配,这一优势显著区别于传统薪酬管理平台的“高实施成本、低灵活度”痛点。

AI核心:快速响应激励需求

作为AI原生平台,人工智能是Dolfin自成立以来的核心发展方向,这也使其形成了相较于传统平台的结构性优势。传统薪酬管理平台往往需要高昂的咨询费用,才能调整一条薪酬规则,而Dolfin借助AI技术,可让新的激励计划在数小时内上线,即便为期48小时的限时激励,也无需专门的实施团队即可快速部署,极大提升了HR团队的工作效率。

未来规划:融资扩产拓市

“激励薪酬体系向来复杂。如今的改变在于,我们终于能让使用者轻松驾驭它。”Dolfin首席产品官兼联合创始人安东尼·巴迪纳(Antoni Bardina)表示,公司的目标是帮助企业设计真正能驱动业绩的激励方案,让所有团队清晰了解收入产生机制及收益最大化路径。凭借本轮融资,Dolfin将加速产品开发,扩大欧洲和美国的市场拓展团队;目前,该公司已获得SOC 2认证,且已与年收入超过8.51亿欧元(10亿美元)的企业达成合作,彰显了其产品的市场认可度。

关于Dolfin

成立于2023年的Dolfin,核心定位是为企业HR相关团队提供轻量化、智能化的销售薪酬管理解决方案。其核心优势在于,无需依赖电子表格、复杂实施流程或外部顾问,就能帮助RevOps、财务及薪酬团队快速设计、管理和灵活调整薪酬方案,破解传统薪酬管理的繁琐痛点,这也契合了当前HR科技“轻量化、自动化”的发展趋势。

-

投融资

投融资

【伦敦】金融科技初创公司Adfin获得1800万美元A轮融资,助力企业利用AI实现收入自动收取

HRTech概述:总部位于伦敦的金融科技初创公司Adfin宣布完成1530万欧元(约合1800万美元)A轮融资。本轮融资由Index Ventures领投,Visionaries Club参与跟投,同时吸引了新投资者——King前首席运营官Stéphane Kurgan、Miro创始人Andrey Khusid入局。Adfin由Pope和Ciprian Diaconasu于2024年创立,声称是首个从零开始专为应付账款需求设计的平台。它能帮助企业在所有支付方式和沟通渠道上更快、更低成本地收到款项。

总部位于伦敦的金融科技初创公司Adfin致力于为企业构建“代理式资金流动”平台,公司宣布完成了1530万欧元(1800万美元)的A轮融资,将用于将产品扩展至端到端的现金流管理领域,加大工程和销售团队的招聘力度,并为国际扩张做准备。本轮融资将用于将产品扩展至端到端的现金流管理领域,加大工程和销售团队的招聘力度,并为国际扩张做准备。

CEO发声:人才+产品双驱,筑牢核心壁垒

Adfin联合创始人兼首席执行官Tom Pope表示:“Adfin正在构建一个用于资金流动的代理式金融平台:自动化财务团队用于收款、管理资金的工作流程,并将在未来实现更多功能。我们正按照客户一再向我们表达的需求来构建这个平台:安全、可审计、可追踪,且始终由人类牢牢掌控。”

他进一步强调,通过同时掌握底层金融基础设施和其上的代理式工作流程,Adfin将帮助财务团队以更高效的方式部署代理,而这一核心能力的落地,离不开专业人才的支撑。“资金流动并非行政事务,而是每家企业的血液。我们对此深信不疑,甚至据此重塑了企业使命:Adfin的存在,是为了帮助世界构建更卓越的企业。”

行业痛点:逾期率高+人才缺口双重困境

据Adfin披露的数据显示,仅在英国市场,中小企业发出的发票中就有近三分之二(63%)存在逾期付款情况。这种现象不仅严重挤压企业营运资金,阻碍企业规模扩张,更直接危及就业岗位稳定。而财务团队人手不足、专业能力不均等问题,进一步加剧了中小企业账款管理的困境,也凸显了Adfin布局相关领域的必要性。

核心优势:AI+支付基建,高效收款

Adfin的核心竞争力在于,将自主研发的新型支付基础设施与代理式人工智能相结合,为每位客户定制最佳收款行动方案,自动化处理繁琐的账款管理任务——这些任务曾长期占用财务团队精力,阻碍企业聚焦核心业务与客户关系管理。

亮眼成果:逾期率大降,服务千余家企业

该公司披露的运营数据显示,其核心基础设施已为客户带来显著成效:目前Adfin客户的发票逾期率仅为9%,较英国市场63%的整体逾期率低近七倍。截至目前,Adfin已服务英国各地超过1500家企业,涵盖会计、律师事务所,以及专业服务、贸易、护理等领域的成长型企业,市场认可度持续提升。

投资方评价:看好创始人,认可人才战略

Index Ventures合伙人Julia André表示:“Index支持那些具备罕见能力、能够对问题穷追不舍并打造行业标杆企业的创始人。我们在Tom和Ciprian身上看到了同样的特质。我们在种子轮前和种子轮就支持了他们,现在我们加码投资,因为他们的成绩有目共睹。”其话语中,既认可创始人的战略眼光,也间接肯定了Adfin在人才布局与业务发展协同上的成效。

未来规划:人才+业务并行,冲刺国际

依托本次A轮融资,Adfin将进一步推进战略落地:一方面持续扩展产品矩阵,实现端到端现金流管理的全面覆盖;另一方面加大人才储备力度,重点扩充工程和销售团队,补齐人才短板;同时启动国际扩张筹备工作,逐步将成熟的产品和服务推向更广阔的市场,实现企业规模化发展。

关于Adfin

Adfin由Tom Pope和Ciprian Diaconasu于2024年共同创立,定位为首个从零开始专为应付账款需求设计的平台,核心价值在于帮助企业在所有支付方式和沟通渠道上,更快、更低成本地收回款项,缓解企业现金流压力。

-

投融资

投融资

【美国】AI预约与排班平台Driive获得种子前轮融资,致力于打造面向家政服务行业的AI排班平台

HRTech概述:专为家庭服务行业打造的AI原生预约与排班平台Driive宣布完成种子前轮融资。本轮融资获得了内布拉斯加天使投资集团(Nebraska Angels)、Nelnet、Move风险投资公司以及CompanyCam创始人兼首席执行官卢克·汉森(Luke Hansen)的投资。Driive是一款专为家庭服务行业打造的AI预约与排程平台,服务领域涵盖暖通空调、管道、电气、屋顶、害虫防治及门窗安装。

专为家庭服务行业打造的AI原生预约与排班平台Driive宣布完成种子前轮融资。本轮融资获得了内布拉斯加天使投资集团(Nebraska Angels)、Nelnet、Move风险投资公司以及CompanyCam创始人兼首席执行官卢克·汉森(Luke Hansen)的投资。这笔资金将加速Driive的工程团队招聘,通过与CompanyCam的合作推进市场推广,并推动Dot产品的推出。

行业人力调度痛点

美国家庭服务行业规模达万亿美元量级,但整体运营模式传统低效。行业数据显示,近半数潜在客户咨询集中在傍晚五点后及周末,而多数服务承包商已停止人工接听;另有 78% 的房主会优先选择首个及时响应的服务商。企业每年在客源获客上投入巨额成本,却因无人值守、来电漏接、人工排班滞后,大量流失潜在订单与人力资源匹配机会。

AI 产品核心能力

Driive 推出核心产品 Dot,打造全自动化智能调度体系。平台可 7×24 小时承接来电、短信、邮件多渠道客户咨询,自动完成客户资质筛选;结合实际行车路程、技师在岗空闲状态,智能核验人力可用性,实时完成预约匹配与排班规划,替代传统纸笔记录、人工对接的落后模式。

创始及投资方观点

“这个领域一直在等待有人认真对待它,”Driive创始人兼首席执行官Quinn Small表示,“服务行业是经济中规模最大、却仍依赖漏接电话和便签纸运作的领域。Driive正是记录工作实际如何被预约的系统。”

“日程安排是该行业的一大痛点,我相信这支团队能够解决它,”CompanyCam创始人兼首席执行官Luke Hansen说道。

Move风险投资公司的Charlie Cuddy 表示:“奎因·斯莫尔通过Driive建立的早期势头令人印象深刻,我很期待看到他在扩充团队并吸引更多客户的过程中取得怎样的成就。”

早期客户指出,行车时间调度是该产品的核心优势。“终于有人真正理解并付诸实践了。这款工具减少了行驶里程和空闲时间,增加了我们每天能完成的预约数量,而且当客户能按自己的条件预约时,我们的预订率也更高了,”一家发电机销售与安装公司的老板 Cody Stephens说道。

落地客户实际价值

从早期合作客户反馈来看,智能行车时间调度是产品核心差异化优势。服务商表示,平台精准匹配技师行程,有效减少无效行驶里程与人员空闲空档,提升单日服务预约承载量;同时支持客户自主灵活预约,大幅拉高整体订单预订率,实现人力利用率与成交转化率双重提升。

融资资金用途

本轮融资所获资金,将主要用于三大方向:加速技术工程团队人才引进扩充;依托与 CompanyCam 的生态合作深化市场推广布局;全力推进核心 AI 产品 Dot 的市场落地与迭代升级。

HR 科技视角总结

本次 Driive 融资聚焦线下家庭服务业人力调度与用工排班刚需,用 AI 替代传统人工接单、纸质排班模式,解决服务业非工作时段客源流失、技师行程调配低效两大痛点。这类垂直场景 HR 科技产品,为蓝领服务业、本地生活服务企业提供了人力优化、人效提升、订单转化一体化解决方案,也印证了细分赛道 AI 人力调度工具仍是创投重点布局方向。

-

投融资

投融资

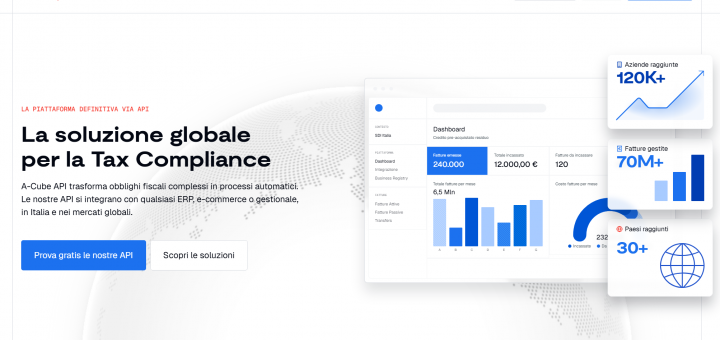

意大利科技企业A-Cube获得400万欧元融资,AI赋能跨国用工税务合规

HRTech概述:专注于国际税务合规自动化与数字化管理的意大利科技企业A-Cube宣布完成400万欧元融资。本轮融资由意大利国际视野风投领军企业P101 SGR领投,P101将在A-Cube新发展阶段提供全方位运营支持,助力其深化HR关联合规领域布局。A-Cube 是一家成立于 2018 年的意大利科技公司,总部位于米兰,公司通过可集成至企业系统的技术基础设施,助力企业简化并自动化税务合规流程。

专注于国际税务合规自动化与数字化管理的意大利科技企业A-Cube宣布完成400万欧元融资。本轮融资由意大利国际视野风投领军企业P101 SGR领投,除领投方P101 SGR外,专注金融科技及金融服务技术的投资机构Sella Direct Ventures也参与本轮融资。该机构将向A-Cube开放国际网络资源,加速其业务扩张,尤其在跨国企业HR税务合规服务领域的渗透。

融资用途:AI升级+业务拓展

本轮融资将进一步巩固A-Cube在欧洲市场的增长态势,核心用于两大方向:一是加速平台技术开发,重点集成人工智能模型,提升税务合规自动化水平,减轻HR及财务团队的合规工作量;二是拓展数字税务申报相关业务,适配全球监管框架演变,满足跨国企业在多监管环境下的用工合规需求,破解跨国人力管理中的税务合规痛点。

平台实力:多维度数据佐证

目前,A-Cube已在全球超过10个国家开展业务,自2019年以来累计处理超7000万张发票,服务450余家客户,通过其基础设施连接超12万个实体。这些数据充分彰显了其在复杂国际环境中高效运营的能力,也为其服务跨国企业HR税务合规、简化用工流程奠定了坚实基础。

CTO发声:合规转型赋能HR

“我们正处于全球税收体系深刻转型的阶段,法规演变与技术创新正共同推动着日益数字化和集成的报告模式。”A-Cube联合创始人兼首席技术官安东尼诺·卡卡莫(Antonino Caccamo)表示,意大利已率先推进电子收据等合规改革,这一趋势正延伸至欧洲,2028年VIDA指令实施后,实时税务申报将成行业标准。A-Cube的核心目标,是帮助企业在复杂多国经营环境中,将税务合规转化为集成化战略过程,进而减轻HR团队在跨国用工合规中的负担,提升人力管理效率。

资本评价:押注RegTech赋能HR

P101合伙人Giuseppe Donvito强调:“通过对A-Cube的投资,我们加倍了在监管科技(RegTech)领域的布局,这是一个增长强劲且日益重要的战略领域。”他指出,随着法规演变,预计2030年90%的欧洲企业将采用电子发票,市场规模超200亿欧元。A-Cube将通过整合AI技术,提升自动化水平与数据质量,不仅优化税务合规流程,更将成为企业财务、税务及HR运营流程的核心赋能者,助力企业破解跨国用工中的税务合规难题。

企业定位

A-Cube 成立于 2018 年,开发了一款“API 优先”平台,支持税务和文档流的端到端管理,将企业系统、金融机构和公共行政部门连接到一个互操作的统一架构中。该解决方案能够实时管理电子发票、电子申报以及在不同监管环境下的合规流程,确保可扩展性和运营连续性。

行业机遇:合规成HR核心竞争力

A-Cube的市场地位巩固,契合欧洲法规协调升级的趋势。随着《数字时代增值税》(VIDA)指令实施——预计未来十年带来超1100亿欧元增值税增收,实时税务申报与电子发票普及加速,合规已成为企业HR管理与运营效率的关键基础设施。在此背景下,A-Cube将从合规平台向“集成数字贸易”技术层转型,整合税务、财务及HR运营数据,实现全流程自动化与精细化控制,助力企业优化跨国用工管理。

投资背景

此次投资是P101在RegTech领域的第二笔投资(继2023年投资Aptus AI后),也是其通过三大核心项目完成的第15笔投资。其中,相关项目获得欧盟InvestEU基金、CDP Venture Capital SGR及数字化转型基金支持,聚焦产业链及中小企业数字化转型,而A-Cube的布局,将进一步完善其在HR关联合规科技领域的生态。

本次融资交易中,德勤咨询(Deloitte Advisory)为P101提供了尽职调查相关协助,保障了投资交易的顺利推进,也为A-Cube后续深耕HR合规科技领域提供了专业支撑。

关于A-Cube

A-Cube 是一家成立于 2018 年的意大利科技公司,总部位于米兰,并在费拉拉设有运营机构,致力于成为企业、公共行政部门及金融机构之间管理与交换数字税务文件的技术合作伙伴。公司诞生于意大利推行电子发票的背景下,通过可集成至企业系统的技术基础设施,助力企业简化并自动化税务合规流程。

A-Cube的解决方案能够系统化管理税务流程,涵盖电子发票、电子报税乃至与开放银行服务的集成,确保在包括国际环境在内的各类场景中实现合规与业务连续性。作为PEPPOL网络的认证成员,该公司业务遍及10多个国家,协助企业及软件开发商在复杂且不断演变的监管环境中管理税务合规事务。

关于P101 SGR

P101 SGR是意大利主要的风险投资基金管理公司之一,专注于投资欧洲的创新型和科技驱动型企业。

该公司由 Andrea Di Camillo 于 2013 年创立,其基金的投资者包括 Azimut、CDP、欧洲投资基金、意大利律师养老金与援助基金、Enpam、Inarcassa、ISP 集团养老基金、圣保罗公司、Banco BPM、Sella Direct Ventures、裕信银行及其他机构投资者,此外还有意大利一些主要的创业家族。

P101 SGR目前管理着五只基金,其中包括与Azimut集团合作开发的、首只面向风险投资的零售投资工具。P101管理的资产规模总计约5亿欧元,迄今已完成约300项投资交易,向实体经济投入近2.5亿欧元,支持了60多家企业。截至2025年,这些企业创造了约20亿欧元的收入,并雇佣了超过5,500名员工。P101通过支持Fatmap(Strava)、Habyt、Milkman、MusixMatch、Tannico、Deporvillage和Musement等企业的成长及国际扩张,为意大利创新生态系统的发展做出了贡献。www.p101.it

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina