-

财报

财报

【财报】在线就业市场ZipRecruiter公布2022年第二季度业绩,收入增长31%

季度收入增加到2.399亿美元,同比增长31%。

公司将收入指引调整为8.83亿美元-8.97亿美元,或同比增长20%。

公司将调整后的EBITDA指引提高到1.63亿美元-1.77亿美元,或19%的利润率

领先的在线就业市场ZipRecruiter®公布了截至2022年6月30日的第二季度财务业绩。

ZipRecruiter Inc.(纽约证券交易所股票代码:ZIP)报告称,第二季度收入同比增长31.1%,增长幅度超过了预期。据该公司称,增长发生在各行业和各地区。

然而,在线招聘广告聚合商警告说,雇主们正在放慢招聘速度,ZipRecruiter降低了今年的收入指导。

这家位于加州圣莫尼卡的公司指出,雇主在6月的最后一周缩减了职位发布。该公司表示,企业似乎正在对供应链中断、通货膨胀、利率上升和宏观经济的不确定性做出反应。

ZipRecruiter首席执行官Ian Siegel说:"虽然本季度总体表现强劲,但在6月份我们开始看到招聘环境降温的迹象。为了应对需求的软化,我们降低了2022年的收入前景,在中间点将显示比2021年增长20%。

然而,鉴于我们业务模式的优势和我们严谨的投资方法,我们将2022年全年调整后的EBITDA指引提高到19%的利润率,这是中间值。我们将继续以长远的眼光来经营ZipRecruiter。凭借有吸引力的终端市场、强大的盈利能力和稳健的资产负债表,我们相信我们已经做好了准备,可以穿越经济周期。"

ZipRecruiter还宣布Emilie Choi辞去董事会职务。

指导意见

ZipRecruiter预测第三季度收入同比增长2%至5%,全年收入增长19%至21%。

关于ZipRecruiter

ZipRecruiter®是一个领先的在线就业市场,积极将人们与他们的下一个好机会联系起来。ZipRecruiter强大的匹配技术改善了求职者的求职体验,并帮助各种规模的企业快速找到并雇用合适的候选人。ZipRecruiter在过去五年中一直是iOS和安卓平台上排名第一的求职应用1,并被G2.2评为排名第一的就业招聘网站。

-

财报

财报

【财报】自由职业者平台Fiverr公布2022年第二季度业绩,收入增长13%

第二季度的业绩显示了坚实的调整后EBITDA。由于中小企业的支出增长更加谨慎,收入同比增长13%,达到8500万美元。由于强大的执行力和严格的费用管理,我们实现了坚实的调整后EBITDA 460万美元,或5.4%的调整后EBITDA利润率。

SPB的增长强劲而有弹性。每个买家的消费额按年增长14%,达到259美元,钱包份额持续扩大,特别是在我们的大客户中。年支出超过1万美元的买家按年增长超过60%。

创新,释放更大的项目和更长的参与。我们推出了项目简报功能,使买家能够以结构化的方式描述具有复杂范围的项目。我们继续扩大市场上的订阅,特别是在数字营销类别,因为买家下重复性的订单,与卖家接触的时间更长。

加强增长和盈利状况。第二季度后,我们采取措施重新调整我们的支出重点,导致我们各办事处的员工人数减少了约60人。精简后的成本结构,加上强大的资产负债表,为我们提供了财务实力,以取得长期成功。

指导意见的更新。我们更新的收入指导反映了第二季度业绩中所反映的对中小企业支出的宏观不利因素的增加。基于我们采取的精简成本和重新调整投资支出的措施,我们正在提高调整后的EBITDA预期。我们致力于实现EBITDA的持续增长,并朝着我们的长期利润率目标发展。

Fiverr International Ltd. (NYSE: FVRR) (NYSE: FVRR)是一家正在改变世界合作方式的公司,公布了2022年第二季度的财务业绩。

"在过去十年里,我们建立了一个伟大的团队和自由职业者市场。事实上,今天的Fiverr比我们三年前上市的公司大三倍,"Fiverr创始人兼CEO Micha Kaufman说,"增长一直是而且将永远是我们的优先事项。然而,由于市场条件比预期的要差,当增长变得昂贵时,我们决定优先考虑EBITDA和自由现金流,并加快步伐实现我们的长期目标模式。我们相信,这使我们处于更强大的财务地位,当市场条件改善时,可以加倍投资于增长。"

Fiverr总裁兼首席财务官Ofer Katz补充说:"我们在本季度实现的调整后EBITDA比指导的要好。本季度后,我们采取了更多措施来精简我们的成本结构,因为我们更加关注盈利能力。强劲的调整后EBITDA利润率的执行,加上7月份的资源调整和我们投资的重新调整,表明我们致力于朝着我们的长期目标模式前进。"

2022年第二季度的财务亮点

2022年第二季度的收入为8500万美元,同比增长13%。

截至2022年6月30日,活跃买家增长到420万,而截至2021年6月30日为400万,同比增长6%。

截至2022年6月30日,每个买家的花费达到259美元,而截至2021年6月30日为226美元,同比增长14%。

截至2022年6月30日的期间,采取率为29.8%,高于截至2021年6月30日的期间的27.8%,同比增加了200个基点。

2022年第二季度的GAAP毛利率为79.4%,比2021年第二季度的83.4%下降了400个基点。2022年第二季度的非美国通用会计准则毛利率1为82.7%,比2021年第二季度的84.4%下降了170个基点。

2022年第二季度GAAP净亏损为(4190)万美元,或每股基本和摊薄净亏损(1.13美元),而2021年第二季度为(1330)万美元,或每股基本和摊薄净亏损(0.37美元)。2022年第二季度的非美国通用会计准则净收入1为490万美元,或每股0.13美元的基本净收入和0.12美元的摊薄非美国通用会计准则净收入,而2021年第二季度为每股0.22美元的基本净收入和0.19美元的摊薄非美国通用会计准则净收入。

2022年第二季度调整后的EBITDA1为460万美元,而2021年第二季度为740万美元。2022年第二季度调整后的EBITDA利润率1为5.4%,而2021年第二季度为9.8%。

财务展望

我们2022年第三季度的展望和更新的2022年全年指导反映了我们市场最近的趋势,即全球中小企业支出增长更加谨慎,导致对自由职业者的需求减少。我们希望通过最近的成本削减和加强投资重点,继续改善调整后的EBITDA。

关于Fiverr

Fiverr的使命是彻底改变世界的合作方式。我们的存在是为了使获得人才的途径民主化,为人才提供机会,使任何人都能发展他们的业务、品牌或梦想。从小型企业到财富500强,在过去的一年里,全球有超过400万客户在Fiverr上与自由职业者合作,确保他们的员工队伍保持灵活、适应性强和敏捷性。通过Fiverr的人才云,公司可以轻松地从来自160多个国家的熟练专业人员的人才库中扩展他们的团队,涉及550多个类别,从编程到3D设计,从数字营销到内容创作,从视频动画到建筑。

-

财报

财报

【财报】Adecco集团公布2022年第二季度业绩,市场份额势头强劲,增长稳健,利润率提高

亮点:

收入同比有机增长4%,3个部门都有所增长。

Adecco APAC +14%,LHH招聘解决方案 +12%,Akkodis +14%,表现强劲。

投资计划得以敏捷实施,推动Adecco的相对收入增长连续+400个基点,此外第一季度还提高了+400个基点。

毛利润同比增长7%;长期安置费增长38%。

强劲的毛利率为21.1%,+100个基点,由投资组合转变、积极的组合和定价驱动

稳固的EBITA利润率(不包括一次性费用)为3.5%,正如预期,反映了Adecco的投资计划和LHH的适度贡献

对AKKA的100%所有权;2022年确保2000万欧元的协同效应,预计年终运行率为4000万欧元

6月离职率为4%,7月交易量略高于第二季度水平

Adecco集团报告说,第二季度的收入有机增长4%。总部位于瑞士苏黎世的人力资源巨头Adecco、LHH和Akkodis的全球业务部门的收入都有所增长。

此外,Adecco集团指出,永久安置的收入在有机基础上增长了36%,而灵活安置的收入增长了1%。

Machuel在上个月正式接任CEO。

在Adecco的LHH业务部门,该公司指出Pontoon实现了适度增长,而Hired的收入增长了77%。LHH的 "职业过渡和流动性 "部分--包括职业介绍--在第二季度的收入下降了31%。

由Modis和新收购的Akka组合而成的Akkodis,收入增长了14%。

该公司最大的业务部门Adecco的收入在第二季度增长了3%,其中亚太地区的增长最为强劲。

该公司指出,Adecco的北美收入在第二季度下降了5%。在Adecco美国业务中,一项扭转计划已经到位,该公司指出第二季度的收入势头有所改善。

在拉丁美洲,Adecco的收入下降了1%,因为墨西哥的立法禁止了灵活安置服务。该立法于2021年9月开始生效。如果不包括墨西哥,拉丁美洲的收入以两位数的速度增长。

指导意见

公司指出,业务势头表明对人才服务的健康需求。第三季度的毛利率预计将与第二季度的水平持平。

Adecco集团首席执行官Denis Machuel表示:"本季度集团在几个重要领域取得了进展--Akkodis的整合完全步入正轨,合并后的业务实现了健康的增长,Adecco改善了其市场份额表现,并在美国显示出一些令人鼓舞的转机迹象,LHH招聘解决方案业务和包括Ezra和Hired的数字企业继续表现强劲。同时,很明显,我们还有进一步提高业绩的机会,以充分发挥我们的潜力。在我担任集团首席执行官的第一个月里,我花了大量时间访问我们的市场,接触我们的业务,倾听我们的客户,并与我们的员工会面。我相信,我们拥有优秀的业务和整个组织的优秀员工。识别杠杆,然后执行它们以提高业绩,是我的绝对优先事项。集团将继续专注于执行其战略,通过我们所做的投资提高生产力,并通过成为我们客户和我们所服务的人才的首选合作伙伴来扩大我们的市场份额。"

-

财报

财报

【财报】Upwork公布2022年度第二季度财报,收入增长26.3%,总服务量增长19%

B2B人才平台 Upwork Inc.(纳斯达克股票代码:UPWK)公布了2022年度第二季度财报,报告称第二季度收入同比增长26.3%。此外,总服务量--代表客户支出和其他服务收取的额外费用--同比增长19%,达到10.46亿美元。

总裁兼首席执行官Hayden Brown和首席财务官Jeff McCombs在一封股东信中写道:"我们继续专注于产品创新,并看到了突出的成果,即更高的客户满意度,更快的聘用时间,以及我们在项目目录领域的最新创新功能--咨询的强大客户再参与率。"

该公司看到了自2018年上市以来的最高毛利率。Brown和McCombs指出,这是由新客户市场计划推动的。

Upwork在第二季度还增加了新的企业客户,包括Asurion,一家拥有22000名员工的全球技术服务公司。

指导意见

Upwork预测第三季度的收入在1.56亿至1.58亿美元之间,按中间值计算,同比增长23%。

-

财报

财报

【财报】ADP公布2022财年第四季度和年度业绩,第四季度收入41亿美元,全年收入165亿美元,增长10%

本年度收入增长10%,达到165亿美元;有机固定汇率增长10%。

本年度雇主服务新业务预订量增长15%,达到17亿美元

本年度净利润增长13%,达到29亿美元;调整后净利润增长15%,达到30亿美元

本年度调整后的EBIT增长14%,达到39亿美元,调整后的EBIT利润率增长90个基点,达到23.5%。

本年度摊薄后的每股收益("EPS")增长15%,达到7.00美元;调整后的摊薄EPS增长16%,达到7.01美元

提供2023财年展望,包括雇主服务新业务预订量增长6%至9%,综合收入增长7%至9%,调整后EBIT利润率扩大100至125个基点,调整后摊薄每股收益增长13%至16%。

2022年7月27日,提供人力资本管理(HCM)解决方案的全球领先技术公司ADP(纳斯达克股票代码:ADP)公布了2022财年第四季度和2022财年的财务业绩,并提供了其2023财年的展望。

第四季度和2022财年综合业绩

与去年第四季度相比,收入增长了10%,达到41亿美元,按有机不变汇率计算,增长了12%。净利润增长16%至6.25亿美元,调整后的净利润增长22%至6.26亿美元。调整后的EBIT增长21%,达到8.19亿美元,表明本季度调整后的EBIT利润率增长170个基点,达到19.8%。ADP本季度的有效税率在报告基础上为22.1%,在调整基础上为22.2%。摊薄后的每股收益增长19%,达到1.50美元;调整后的摊薄后的每股收益增长25%,达到1.50美元。

全年收入增长10%,达到165亿美元,有机固定汇率增长10%。净利润增长13%,达到29亿美元,调整后的净利润增长15%,达到30亿美元。调整后的EBIT增长14%,达到39亿美元,使得调整后的EBIT利润率扩大90个基点,达到23.5%。ADP的全年税率在有效和调整的基础上均为22.5%。摊薄后的EPS增长了15%,达到7.00美元,调整后的摊薄EPS增长了16%,达到7.01美元,包括净减股数。

ADP首席执行官Carlos Rodriguez说:"我们强劲的第四季度为非常成功的一年画上了一个完美的句号。在2022财年,在巨大的销售势头和接近纪录的客户收入保持率的推动下,我们的收入增长始终超出了我们的预期。在日益变化的工作世界中,对我们的HCM和人力资源外包服务的需求仍然强劲,我们为我们作为近百万客户的合作伙伴所发挥的重要作用感到自豪。展望未来,我们将继续专注于提供最先进的产品、差异化的服务和卓越的整体体验,使我们的客户和他们的员工能够充分发挥他们的潜力。"

ADP首席财务官Don McGuire说:"由于健康的需求环境和ADP所有业务的强大执行力,我们2022财年的财务业绩大大超过了我们2021年7月的初步指导。我们的2023财年指引预计将继续保持收入和预订的稳健增长,以及客户资金利息增长带来的健康的利润率改善和持续提高生产力带来的经营杠杆。我们仍然致力于投资于销售、技术和服务,以推动我们未来的持续增长。"

调整后的EBIT、调整后的EBIT利润率、调整后的净利润、调整后的每股摊薄收益、调整后的有效税率和有机恒定汇率都是非美国通用会计准则的财务措施。关于ADP认为这些衡量标准的重要性的讨论,以及非GAAP财务衡量标准与最接近的GAAP财务衡量标准的调节,请参考本新闻稿末尾的附带财务表格。

第四季度和2022财年部门业绩

雇主服务 - 雇主服务提供全面的全球HCM和人力资源外包解决方案。与去年相比:

雇主服务部第四季度的收入在报告基础上增长了8%,在有机固定汇率基础上增长了9%,本财年在报告基础上增长了8%,在有机固定汇率基础上增长了8%。

本财政年度,雇主服务的新业务预订量增加了15%,达到17亿美元

本财年雇主服务客户收入保留率从92.2%降至92.1%。

第四季度和本财年,美国每控制权的支付额增加了7%。

雇主服务部门的利润率在第四季度增加了140个基点,在本财政年度增加了110个基点。

PEO服务 - PEO服务提供全面的就业管理外包解决方案。与去年相比:

第四季度PEO服务的收入增长了16%,本财政年度增长了15%。

不包括零利润福利转嫁的PEO服务收入在第四季度增长了20%,在本财政年度增长了18%。

第四季度,PEO服务所支付的平均工作场所雇员增加了14%,达到约704,000人,本财政年度增加了15%,达到约670,000人。

第四季度PEO服务部门的利润率增加了260个基点,本财政年度增加了80个基点。

包括在我们上述部门的业绩中:

为客户持有的资金的利息 - ADP客户资金的安全性、流动性和分散性是公司投资战略的首要目标。客户资金的投资符合ADP审慎和保守的投资准则,大部分投资组合被评为AAA/AA。与去年相比:

第四季度为客户持有的资金的利息增加了23%,达到1.27亿美元,本财政年度增加了7%,达到4.52亿美元

第四季度客户资金平均余额增加12%,达到328亿美元,本财政年度增加19%,达到325亿美元。

第四季度客户资金的平均利息收益率从1.4%上升到1.5%,本财政年度从1.5%下降到1.4%。

2023财年展望

ADP 2023财年展望的某些组成部分和相关的增长比较不包括以下项目的影响,并在适用情况下按调整后的基础进行讨论。

2022财年与转型举措有关的税前费用约400万美元

2023财年预计与转型措施相关的税前费用约为1000万美元

2023财年综合展望

收益增长7%至9%。

调整后的EBIT利润率扩大100至125个基点

调整后的有效税率约为23.0%。

摊薄后的每股收益增长13%至16%。

经调整的摊薄后的每股收益增长13%至16%。

雇主服务部门 2023财年展望

雇主服务收入增长6%至8%。

雇主服务业务利润率增长175至200个基点

雇主服务的新业务预订量增长6%至9%。

雇主服务的客户收入保留率下降25至50个基点

美国的每项控制费用增加2%至3%。

PEO服务部门 2023财年展望

PEO服务收入增长10%至12%。

PEO服务的收入,不包括零利润的福利转嫁,增长10%至12%。

PEO服务的利润率将在下降25至上升25个基点之间。

PEO服务的平均工作场所雇员人数增长8%至10%。

客户资金扩展投资战略 2023财年展望

我们展望中的利息假设是基于联邦基金期货合约和截至2022年7月26日的各种远期收益率曲线。美联储基金期货合约被用于客户短线和企业现金利息收入展望中。反映我们投资组合的各种远期收益率曲线的组合,导致3.3%的混合利率,被用来预测本财政年度剩余时间内整个客户和公司延期和客户长期投资组合的新购买率。

为客户持有的资金利息为7.2亿至7.4亿美元;这是基于客户资金余额预计增长4%至6%,平均收益率预计增加到2.2%。

来自客户资金扩展投资战略的总贡献为6.75至6.95亿美元

关于ADP

通过先进的产品、优质的服务和卓越的体验,设计更好的工作方式,使人们能够充分发挥潜力。ADP的服务包括人力资源、人才、时间管理、福利和薪资。以数据为基础并为人们设计。

来自ADP官方财报信息,仅供参考。

-

财报

财报

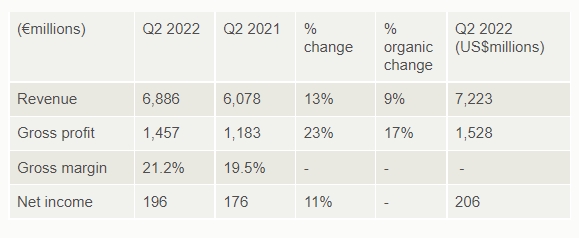

【财报】任仕达公布2022年第二季度业绩,收入增长9%,毛利率提高至21.2%

全球最大的人力资源公司之一任仕达(Randstad)第二季度的收入在有机基础上增长了9%。这家总部位于荷兰的公司还报告了毛利率的提高,并提到了perm安置和RPO收入增长的优势。

首席执行官Sander van 't Noordende说:"我们在第二季度取得了强劲的业绩,集团收入达到了创纪录的水平,盈利能力稳固。全球劳动力市场仍然充满活力,需求强劲,人才稀缺。"

第二季度美国每个工作日的收入在有机基础上增长了10%。美国专业人员的收入增长了13%,而美国工作人员/内部服务的收入增长了8%。加拿大收入增长了16%。

有机收入是指根据货币、收购、处置和重新分类的影响而调整的收入。

第二季度的毛利率从去年同期的19.5%提高到21.2%。Randstad指出,货币效应产生了5100万欧元的积极影响。

全球业务收入在有机基础上同比增长25%。列入全球业务部门的Randstad Sourceright收入在第二季度增长了32%。同样属于全球业务的招聘网站供应商Monster的收入同比增长了1%;第一季度同比增长了9%。

任仕达报告称,perm安置收入同比增长38%,达到1.34亿欧元(1.406亿美元),RPO收入同比增长108%,达到1.19亿欧元(1.248亿美元)。

该公司还报告说,它在5月16日完成了对Side的收购。Randstad将Side描述为法国的一个数字人员配置平台;它有2000多个客户和30万名活跃的候选人。

此外,Randstad的监事会还提议任命Cees 't Hart为成员。他自2015年以来一直担任嘉士伯集团的首席执行官。

指导意见

Randstad报告称,在人才需求强劲、供应链中断和Covid相关挑战的情况下,第二季度每个工作日的有机收入同比增长了9.1%。该公司指出,7月初也有类似的趋势,当时该公司临时安置的员工数量创下新高,对perm和RPO的需求也很强劲。

-

财报

财报

【财报】中小企业HR服务机构TriNet公布2022年第二季度业绩,总收入增长9%,达到12亿美元

2022年7月26日,为中小型企业提供全面人力资源解决方案的领先供应商 TriNet Group, Inc.(纽约证券交易所代码:TNET)公布了截至2022年6月30日的第二季度财务业绩。下面的第二季度亮点包括非GAAP财务指标,这些指标将在本新闻稿后面进行调节。

第二季度的亮点包括:

总收入与去年同期相比增长9%,达到12亿美元。

专业服务收入与去年同期相比增长17%,达到1.82亿美元。

净收入为8500万美元,或稀释后每股1.35美元,而去年同期的净收入为9100万美元,或稀释后每股1.37美元。

调整后的净收入为1.08亿美元,或稀释后每股1.72美元,而去年同期调整后的净收入为1.04亿美元,或稀释后每股1.56美元。

调整后的EBITDA为1.62亿美元,而去年同期调整后的EBITDA为1.54亿美元。

第二季度结束时,我们的PEO和HCM产品拥有超过61万名用户。

与去年同期相比,PEO的平均WSE增加了6%,达到约35.1万。

在此期间,HCM的平均用户约为25.3万。

截至2022年6月30日,TriNet的现金和现金等价物为3.36亿美元,债务总额为4.95亿美元。

TriNet总裁兼首席执行官Burton M. Goldfield说:"在日益困难的宏观经济环境下,TriNet第二季度取得了强劲的财务业绩,这反映了我们客户群的实力和我们的运营纪律"。 在本季度,我们能够利用三个重要的动力,突出TriNet的市场价值。首先,我们在核心垂直领域的客户继续增长并增加员工。其次,我们开始实现TriNet和TriNet Zenefits组合产品的承诺,因为客户优化了他们的人力资源需求并在两个产品之间进行了转换。最后,最高法院Dobbs的裁决将监管的复杂性扩大到了医疗保健领域,增加了TriNet福利产品的价值。"

Goldfield先生补充说:"在这个经济不确定和监管复杂的时期,TriNet将继续努力以我们所有利益相关者的最佳利益行事。我们正在倾听我们的客户,我们正在利用我们的规模来创造最适合他们需求的产品和服务。我们已经为下半年的强劲发展做好了准备,我们相信长期的世俗趋势仍然对TriNet有支持作用。"

2022年第三季度及全年指导意见

除了公布2022年第二季度的业绩,我们还提供了2022年第三季度和全年的指引。非GAAP财务指标将在本新闻稿的后面进行调节。百分比反映了与上一季度和上年末相比的增加或(减少)。

关于TriNet

TriNet为中小型企业(SMB)提供按行业定制的全方位人力资源解决方案。为了把中小企业从复杂的人力资源问题中解放出来,TriNet提供人力资本专业知识、福利、风险缓解和合规性、工资,所有这些都由行业领先的技术能力支持。TriNet的产品系列还包括服务和基于软件的解决方案,通过连接人力资源、福利、员工敬业度、薪资和时间与考勤,帮助简化工作流程。从主街到华尔街,TriNet使中小企业能够专注于最重要的事情--发展他们的业务和培养他们的人才。TriNet,不可思议从这里开始。

-

财报

财报

【财报】万宝盛华集团公布2022年第二季度业绩,收入51亿美元,比上年同期下降4%

收入为51亿美元(报告显示为下降4%,固定汇率(CC)增加6%)

毛利率为18.2%,得益于高水平的长期招聘活动

高利润品牌的持续表现强劲,Experis和Talent Solutions的收入大幅增长。由于某些欧洲市场的供应链中断,人力表现较为平淡

盈利能力提高,EBITA和营业利润率扩大

本季度回购1亿美元普通股

对现有的4亿欧元国债进行再融资,将到期日从2022年9月延长至2027年6月

万宝盛华集团(NYSE: MAN)公布,截至2022年6月30日的三个月内,公司净利润为每股摊薄收益2.29美元,上年同期为每股摊薄收益2.02美元。该季度的净利润为1.222亿美元,而去年同期为1.116亿美元。第二季度的收入为51亿美元,比上年同期下降4%。

本季度包括收购美国Experis公司的整合成本。这些成本使本季度的每股收益减少了0.04美元。如果不考虑这些成本,本季度的每股收益为2.33美元。

与去年同期相比,本季度的财务业绩还受到了美元相对于外币走强的影响,导致本季度的每股收益与去年同期相比下降了25美分。这表明,与我们第二季度指导意见中的预期相比,外汇对每股收益产生了额外的6美分的负面影响。在固定汇率的基础上,收入与去年同期相比增长了6%(有机固定汇率为3%)。如果不考虑整合成本的净影响,在固定货币基础上,本季度每股摊薄净收益增长了28%。

万宝盛华集团主席兼首席执行官Jonas Prising说:"我们第二季度的业绩表明,我们严格执行了我们的战略计划,并且对高利润业务的需求持续强劲。总的来说,我们在第二季度取得了坚实的进展,并相信持续执行我们的多元化、数字化和创新战略使我们能够持续取得成功。值得注意的是,我们通过创新的MyPath和Experis学院项目来创造规模化的人才的能力是市场上明显的差异化。

当我们开始第三季度时,劳动力市场仍然非常稳固,对人才的需求也很强劲。我们将继续关注欧洲那些现今供应链中断对我们的业务产生影响的行业,特别是在汽车行业。同时,我们也相信,持续的人才短缺水平对我们的业务来说是一个重要的机会。我们认为,我们的长期招聘服务、RPO和MSP人才解决方案产品、Experis IT资源和解决方案以及我们的万宝盛华专业领域的持续强劲需求就是证明。

我们预计第三季度的每股摊薄收益将在2.19至2.27美元之间,其中包括29美分的不利货币影响。我们的指导意见不包括预期的400万至600万美元的整合成本。"

截至2022年6月30日的六个月,净利润为2.138亿美元,或稀释后每股净收益3.97美元,而上一年的净利润为1.736亿美元,或稀释后每股净收益3.13美元。本年度至今的期间包括收购美国Experis公司的整合成本和与1月份出售俄罗斯业务有关的净损失,这使每股收益减少了24美分。6个月期间的收入为102亿美元,与上年持平,或按固定汇率计算增加8%。由于外币的变化,六个月期间的每股收益受到35美分的负面影响,与上一年相比。

关于万宝盛华集团

万宝盛华集团(NYSE: MAN)是全球领先的劳动力解决方案公司,通过寻找、评估、发展和管理人才,帮助企业在快速变化的工作环境中实现转型,使企业获得成功。我们每年为数十万家企业开发创新的解决方案,为他们提供熟练的人才,同时为各行各业、各种技能的数百万人找到有意义的、可持续的就业机会。我们的专家品牌系列--万宝盛华、Experis和Talent Solutions--在超过75个国家和地区为候选人和客户创造了大量的价值,并在过去的70多年中一直如此。我们的多样性一直得到认可--成为妇女、包容、平等和残疾方面的最佳工作场所;2022年,万宝盛华集团连续13年被评为全球最具道德的公司之一,这一切都证实了我们作为紧缺人才的首选品牌的地位。

-

财报

财报

【业绩预告】科锐国际发布业绩预告,预计半年盈利1.23亿元至1.39亿元,同比上年增20%至35%,政府补贴2997万元

科锐国际发布业绩预告,预计2022年1-6月盈利1.23亿元至1.39亿元,同比上年增20%至35%。

同时发布公告称,北京科锐国际人力资源股份有限公司及合并报表范围内的子公司自2022年1月1日至本公告披露日累计收到各项政府补助资金共计人民币约2997万元,并已全部到账。

二、业绩预告预审计情况

本次业绩预告的相关财务数据未经注册会计师预审计。

三、业绩变动原因说明

报告期内,公司按照既定发展规划加大技术投入,内部数字化建设与各垂直招聘平台、产业互联平台、人力资源管理 SaaS 等产品开发同时推进,坚定完善“技术+服务+平台”的全产业链生态模式。

报告期内,公司继续推进全球化战略发展,海外市场业务持续表现活跃,香港、东南亚、英国等分支机构业务均良性向上发展;大陆市场受到新冠疫情复发与区域封控影响,个别城市因封控影响造成候选人无法如期入职,致使国内企业自有员工招聘放缓,相关业务收入确认受到一定延迟影响。

面对多变的市场环境,公司积极调整业务重点,大力推动线上平台与线下服务的协同合作、前店与后厂的紧密配合,各项业务均保持良性发展态势。

公司 2022 年上半年度业绩与上年同期相比同向上升,预计 2022 年上半年度归属于上市公司股东的净利润对比 2021 年同期增长 20%-35%;

预计 2022 年上半年度非经常性损益对净利润的影响金额约 1,854 万元;

2021 年上半年度非经常性损益对净利润的影响金额为 1,634 万元。非经常性损益主要系收到各类政府补贴所致。

北京科锐国际人力资源股份有限公司关于公司及子公司获得政府补助的公告

http://static.cninfo.com.cn/finalpage/2022-07-14/1214037755.PDF

-

财报

财报

【财报】Workday公布2023财年第一季度财报,总收入14.3亿美元,同比增长22.1%

2022年5月26日,面向财务和人力资源的企业云应用的领导者 Workday, Inc. (NASDAQ: WDAY) 公布了截至2022年4月30日的2023财年第一季度业绩。

2023财年第一季度业绩

总收入为14.3亿美元,比2022财年第一季度增长22.1%。订阅收入为12.7亿美元,比去年同期增长23.2%。

运营亏损为7280万美元,或收入的负5.1%,而去年同期的运营亏损为3830万美元,或收入的负3.3%。第一季度非GAAP营业收入为2.886亿美元,占收入的20.1%,而去年同期非GAAP营业收入为2.885亿美元,占收入的24.6%。

每股基本和摊薄净亏损为0.41美元,而2022财年第一季度的每股基本和摊薄净亏损为0.19美元。非美国通用会计准则下的每股基本和摊薄净收入分别为0.86美元和0.83美元,而去年同期的非美国通用会计准则下的每股基本和摊薄净收入分别为0.93美元和0.87美元2。

运营现金流为4.397亿美元,而去年同期为4.524亿美元。

截至2022年4月30日,现金、现金等价物和有价证券为62.6亿美元。

对新闻的评论

Workday联合创始人、联合首席执行官兼董事长Aneel Bhusri表示:"Workday第一季度表现强劲,在2022财年我们的业务加速发展的基础上。我对我们未来的机会和Workday的持久增长充满信心。我们的重点仍然是培养我们的文化,同时推动整个财务和人力资源的创新,并扩大我们为一些世界上最大的组织带来的价值。"

Workday联合首席执行官Chano Fernandez表示:"我们持续的全球发展势头和健康的交易管道使我们能够很好地实现2023财年的强劲业绩。展望未来,我们将继续关注对我们的成功至关重要的员工,以及通过我们的行业投资和我们与合作伙伴生态系统的扩大创新努力来提高客户满意度。

Workday首席财务官Barbara Larson表示:"今年我们有一个坚实的开端,因为全球的组织继续选择Workday作为他们的战略财务和人力资源合作伙伴。因此,我们将2023财年的订阅收入提高到55.37亿美元至55.57亿美元之间,同比增长22%。我们预计第二季度的订阅收入为13.53亿美元至13.55亿美元,同比增长22%。我们维持2023财年非美国通用会计准则营业利润率18.5%的指导,因为我们投资以利用我们看到的长期机会。"

近期亮点

Workday打算在未来两年内在其位于都柏林的欧洲总部创造1000个新的就业机会。此外,该公司计划在都柏林的格兰戈曼(Grangegorman)建立新的欧洲总部。

Workday完成了本金总额为30亿美元的优先票据的发行和销售,该票据是通过承销的注册公开发行的。

基于对ESG的长期支持,Workday分享了其对ESG的承诺,并宣布了两个新的ESG解决方案,以帮助客户在驾驭不断变化的ESG法规和企业责任标准时推动社会和可持续性举措。

Workday被Ethisphere评为 "世界上最有道德的公司 "之一,Ethisphere认可那些致力于推进商业诚信的公司。

Workday财报发布后,低于市场预期。盘后大跌9%,每股153美元,创1年来历史新低。

关于Workday

Workday是一家为财务和人力资源提供企业云应用程序的领先供应商,帮助客户在不断变化的世界中适应和发展。用于财务管理、人力资源、计划、支出管理和分析的Workday应用程序已被世界各地和各行业的数千家企业采用--从中型企业到超过50%的财富500强企业。

© 2022 Workday, Inc. 保留所有权利。Workday和Workday标识是Workday, Inc.的注册商标。所有其他品牌和产品名称是其各自持有人的商标或注册商标。

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina